本文為節(jié)選內(nèi)容

如需更多報告,聯(lián)系客服

在線教育是指通過互聯(lián)網(wǎng)技術(shù)(如直播、視頻、A1互動等)提供教學(xué)服務(wù)和學(xué)習(xí)資源,打破時空限制,實(shí)現(xiàn)師生遠(yuǎn)程授課、自主學(xué)習(xí)或人機(jī)交互的新型教育模式。其核心特點(diǎn)是數(shù)字化、供給規(guī)模大、個性化,覆蓋K12、職教、語培等場景,典型案例如拍照搜題、直播課堂、錄播課堂等,AI教育誕生的前提是在線教育積攢足夠的線上數(shù)據(jù),一定程度上可以說 AI 教育是在線教育的發(fā)展。

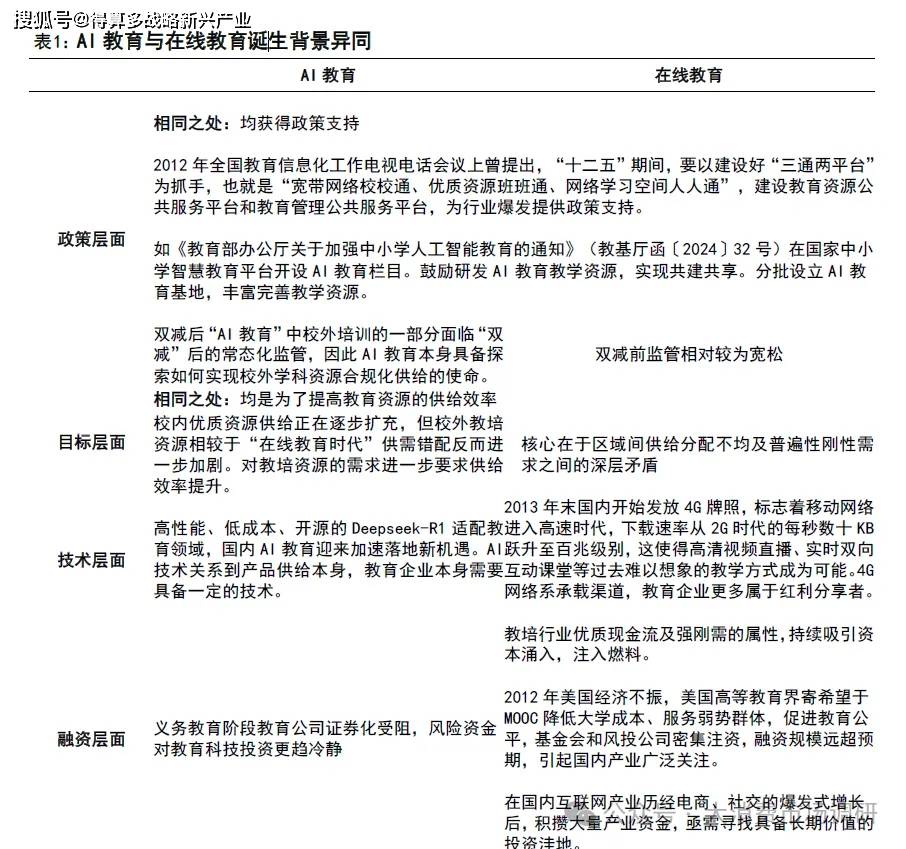

AI 教育與在線教育誕生于相似但不完全相同的土壤。1)政策層面,“AI 教育”與在線教育同樣獲得政策支持,但“A1教育”中校外培訓(xùn)的一部分面臨“雙減”后的常態(tài)化監(jiān)管,因此 A1教育本身具備探索如何實(shí)現(xiàn)校外學(xué)科資源合規(guī)化供給的使命。2)目標(biāo)層面:在線教育主要是通過網(wǎng)絡(luò)改善下沉市場優(yōu)質(zhì)供給稀缺的問題,而“雙減”后大量教培機(jī)構(gòu)出清,總量上的供需錯配要求 AI教育還需提高供給效率。3)技術(shù)層面:二者都為技術(shù)驅(qū)動,但在線教育發(fā)展過程中,教育企業(yè)更多是技術(shù)紅利分享者,直播課堂等技術(shù)門檻相對不高。而 AI直接驅(qū)動教學(xué)產(chǎn)品供給變化,目前對教育企業(yè)而言仍有一定的技術(shù)門檻。4)融資層面:“雙減”后義務(wù)教育學(xué)科類資產(chǎn)的證券化路徑受限,國內(nèi)教育科技 VC 投資迅速收縮。對于A1教育而言,一方面助推的資本規(guī)模縮小,相關(guān)的商業(yè)化路徑推進(jìn)周期或?qū)⒗L,但另一方面也意味著存量玩家有望保持競爭優(yōu)勢,以教育產(chǎn)業(yè)資金主導(dǎo)的 AI教育也有望更加聚焦提升產(chǎn)品質(zhì)量、聚焦教育本身。具體來看:

1、政策層面:“雙減”前后差異

“AI 教育”隨同樣獲得政策支持,但作為校外培訓(xùn)的一部分面臨“雙減”后常態(tài)化監(jiān)管,因此 AI教育本身具備探索如何實(shí)現(xiàn)校外學(xué)科資源合規(guī)化供給的使命。

“雙減”后線上、線下 K9 學(xué)科類培訓(xùn)面臨常態(tài)化監(jiān)管。從“雙減”文件本身來看,文件從辦學(xué)主體、辦學(xué)性質(zhì)、資質(zhì)許可等方面壓減學(xué)科類培訓(xùn)機(jī)構(gòu)數(shù)量。具體在辦學(xué)主體方面,文件嚴(yán)禁學(xué)科類培訓(xùn)機(jī)構(gòu)資本化,禁止上市公司通過股票市場融、投資學(xué)科類培訓(xùn)機(jī)構(gòu),禁止外資通過兼并收購、受托經(jīng)營、加盟連鎖、利用可變利益實(shí)體等方式控股或參股學(xué)科類培訓(xùn)機(jī)構(gòu);要求各地不再審批新的面向義務(wù)教育階段學(xué)生的學(xué)科類校外培訓(xùn)機(jī)構(gòu)(高中參照執(zhí)行),現(xiàn)有學(xué)科類培訓(xùn)機(jī)構(gòu)統(tǒng)一登記為非營利性機(jī)構(gòu)。對在線教育機(jī)構(gòu),對原備案的線上學(xué)科類培訓(xùn)機(jī)構(gòu)改為審批制。各省(自治區(qū)、直轄市)要對已備案的線上學(xué)科類培訓(xùn)機(jī)構(gòu)全面排查,并按標(biāo)準(zhǔn)重新辦理審批手續(xù)。

2、目標(biāo)層面:旨在解決更家明顯的校外培訓(xùn)資源供需錯配問題,不僅限于區(qū)域供給不均衡

機(jī)構(gòu)出清后校外教育資源供需錯配更加明顯,已不僅限于在線教育時代的區(qū)域供給不均衡。“雙減”一系列組合拳成效顯著,義務(wù)教育階段學(xué)科類教培機(jī)構(gòu)大幅出清。“雙減”三年,校外培訓(xùn)明顯降溫,據(jù)全國校外教培監(jiān)管平臺披露,截至2024年7月,義務(wù)教育階段線下學(xué)科類培訓(xùn)機(jī)構(gòu)數(shù)量由原來的 12.4萬個壓減至4082 個,壓減率 97%,線上學(xué)科類培訓(xùn)機(jī)構(gòu)由原來的 263 個壓減至 33 個,壓減率87%。25 家上市公司均已完成清理整治,不再從事義務(wù)教育階段學(xué)科類培訓(xùn)。

“雙減”對 K9 校外培訓(xùn)的廣告也提出相關(guān)限制,教培需求更多需要通過轉(zhuǎn)介紹獲得信息,匹配成本加大。“雙減”意見指出中央有關(guān)部門、地方各級黨委和政府要加強(qiáng)校外培訓(xùn)廣告管理,確保主流媒體、新媒體、公共場所、居民區(qū)各類廣告牌和網(wǎng)絡(luò)平臺等不刊登、不播發(fā)校外培訓(xùn)廣告。家長依賴微信群、社區(qū)團(tuán)課等私域渠道獲取信息。總體來看,校內(nèi)優(yōu)質(zhì)資源供給正在逐步擴(kuò)充,但校外教培資

3、技術(shù)驅(qū)動:4G 技術(shù) VS AI

4G 網(wǎng)絡(luò)系承羥詡嬋旑翌田渠道,教育企業(yè)更多屬于技術(shù)紅利分享者。而 AI 技術(shù)關(guān)系到產(chǎn)品供給本身,教育企業(yè)本身需要具備一定的技術(shù),

AI 教育同樣受技術(shù)驅(qū)動。高性能、低成本、開源的 Deepseek-R1 適配教育領(lǐng)域國內(nèi) AI 教育迎來加速落地新機(jī)遇。除使用 AI 實(shí)現(xiàn)降本增效外,目前諸多教育公司已發(fā)布對外銷售的 AI 產(chǎn)品。軟件端,好未來九章大模型、有道子曰大模型、高途、學(xué)大教育、粉筆等等紛紛宣布接入 DeepSeekR1,對原有產(chǎn)品進(jìn)行更新。此外有道在硬件上也更新推出集成有 deepseekR1 的有道 Al Space 0ne 答疑筆。AI 教育逐步進(jìn)淖入落地驗(yàn)證期。

但 4G 網(wǎng)絡(luò)技術(shù)與 AI 技術(shù)區(qū)別在于,后者要求教育企業(yè)本身具備一定的 AI 技術(shù)AI 教育的技術(shù)門檻相對更高。聚焦于在線教育產(chǎn)品最主要的產(chǎn)品形式直播課,教育企業(yè)在其中發(fā)揮的技術(shù)革新作用相對較小,核心是利用 4G 網(wǎng)絡(luò)這一載體。教育企業(yè)融入在線教育的門檻較低。而 A!教育涉及供給形式的改變,則對 AI教育企業(yè)本身提出更高的技術(shù)要求。

高性能、低成本、開源的 Deepseek 模型一定程度上降低了教育垂直領(lǐng)域企業(yè)探索 AI 教育的門檻。DeepSeek-R1 模型的開源屬性為企業(yè)提供了高度靈活的技術(shù)底座。教育機(jī)構(gòu)可基于開源代碼定制學(xué)科知識庫、教學(xué)場景交互邏輯,例如開發(fā)數(shù)學(xué)解題的分步驟解答框架。DeepSeek 通過可驗(yàn)證獎勵的 GPR0、多頭注意力機(jī)制以及 DualPipe 方法(援引自騰訊研究院,此處不過多展開)實(shí)現(xiàn)算法優(yōu)化,降低模型單次訓(xùn)練和推理對算力的需求,基于 DeepSeek 二次訓(xùn)練的成本也更低。同時模型本地部署也可在邊緣設(shè)備(如校園本地服務(wù)器、企業(yè)辦公終端、消費(fèi)電子硬件)高效運(yùn)行,本地部署意味著企業(yè)使用時對其數(shù)據(jù)、硬件和軟件配置擁有完全的控制權(quán),同鹺囅鵑端側(cè)使用也可避免網(wǎng)絡(luò)擁堵等現(xiàn)象。

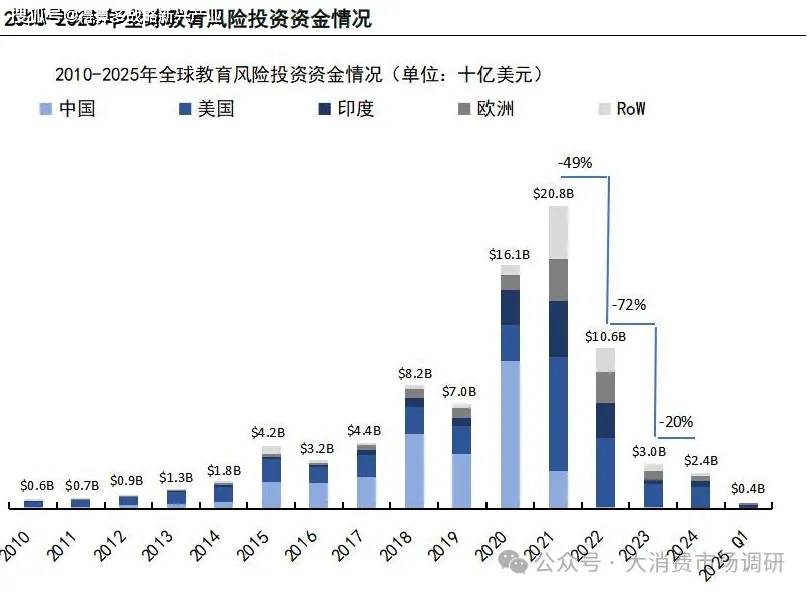

4、資本驅(qū)動:政策限制后,風(fēng)險投資資金更趨冷靜

“雙減”政策實(shí)施后,教育科技領(lǐng)域的投資邏輯已從規(guī)模快速擴(kuò)張轉(zhuǎn)向價值深耕市場呈現(xiàn)出顯著的理性回歸態(tài)勢。根據(jù) Holon10 統(tǒng)計數(shù)據(jù),全球教育風(fēng)險投資資金已自 2021 年高位的 208 億美元迅速下滑至 24 億美元。資本更加審慎地聚焦于技術(shù)壁壘高、政策適配性強(qiáng)且具備可持續(xù)盈利模型的細(xì)分領(lǐng)域。