本文為節選內容

如需更多報告,聯系客服

? 定義:即時零售是通過線上即時下單,線下即時履約,依托本地零售供給,滿足本地即時需求的零售業態。

? 發展歷程:2015年前后,隨著智能手機普及度提升,LBS成為可能,各家公司紛紛開始布局近場零售,隨后涌現出大量的即時零售商業模式,包括平臺模式、自營前置倉、自營店倉一體等,經歷十年發展,目前部分模式已經初步跑通盈利模型(如叮咚買菜),但行業仍處于滲透率快速提升的階段,用戶滲透、品類擴張、供應鏈的建設遠未見頂。

? 我們認為,即時零售的市場主要來自線下需求和遠場電商需求的轉移,當前階段以線下商超便利、藥店等業態需求的線上化為主。

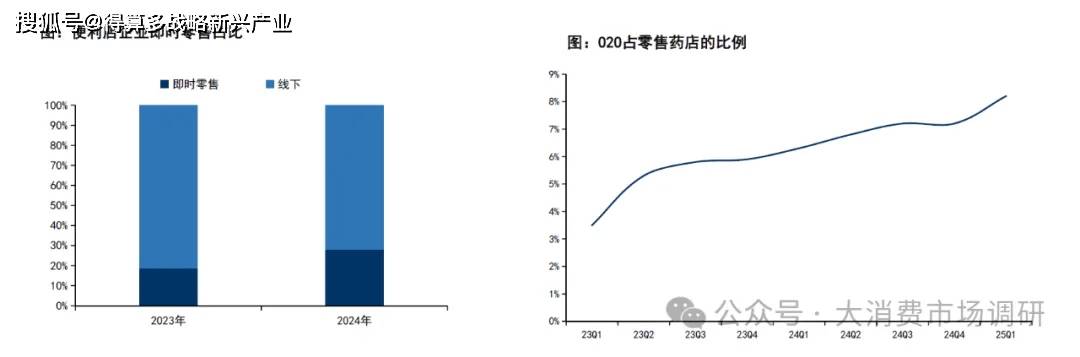

? 商超便利:我們預計2024年即時零售原生供給閃電倉規模約1000億元,占便利店市場大約22%,另據CCFA數據,2024年樣本便利店企業即時零售銷售占比已經達到28%,超市Top100企業網絡銷售額占總銷售的16.9%。

? 藥店:據中康CMH,近兩年藥店O2O渠道占比持續提升,已從23Q1的3.5%提升至25Q1的8.2%。

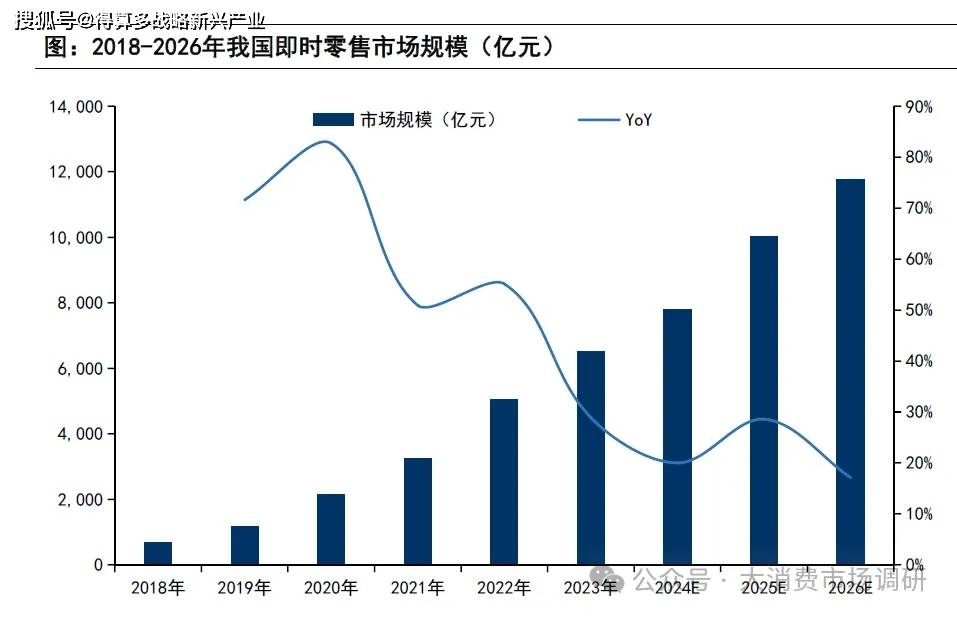

? 據商務部國際貿易經濟合作研究院,2024年我國即時零售市場規模將達到7800億元,近5年復合增速達到46%。

? 品類結構:商超便利和水果生鮮是當前占比最大的兩個即時零售品類,據我們測算分別占比50%/26%,從美團閃購618戰報來看,數碼3C、母嬰、酒水品類則是當前增速最快的品類。

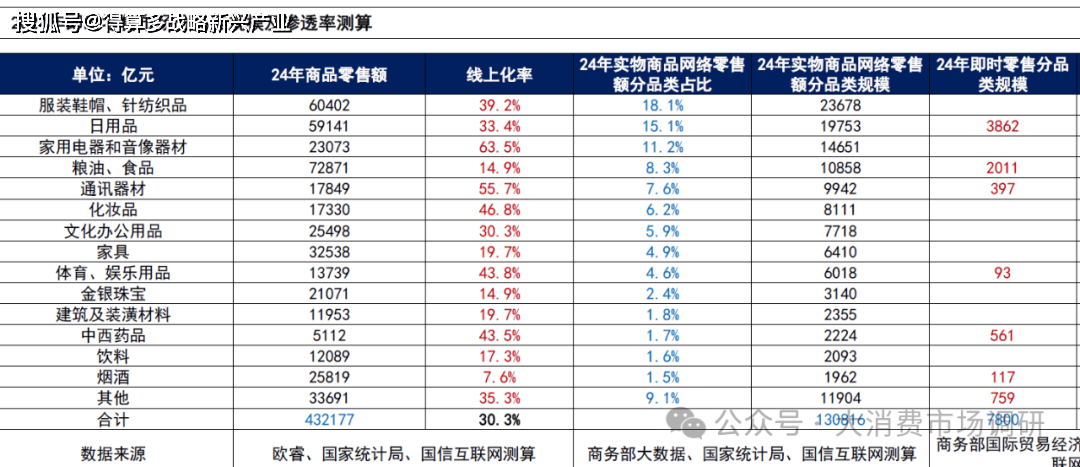

? 預計24年即時零售市場規模(7800億) = 商品零售額(43萬億)x 電商線上化率(30%)x 電商中即時零售滲透率(6%)。我們按照國家統計局商品分類方式對即時零售市場進行分品類測算:

? 假設1:線上化率數據基于歐睿不同品類的線上化數據進行假設;

? 假設2:即時零售分品類規模基于上頁我們對行業品類結構的測算進行重新分類(例如將商超便利歸入日用品、將生鮮歸入糧油食品)。

? 從“多”的需求出發,即時零售供給豐富度遠低于遠場電商,主要受制于倉店空間/配送范圍上限,但高頻SKU的差距未來有望逐步得到彌補。

? 即時零售在商家數量和商品SKU方面與遠場電商存在較大差距。據美團閃購數據,目前美團合作了5600家大型連鎖零售商、41萬本地小商戶及570家品牌商,而淘寶僅一年新增商家數就超過500萬;SKU方面,自營即時零售模式SKU通常在5000-10000,平臺模式SKU也小于百萬級別,而遠場電商平臺能達到千萬級別。

? 通過閃電倉布局,高頻SKU差距持續縮小。我們整理了部分拼多多百億補貼熱門商品,觀察到在美團閃購已經能夠提供多數同款或類似商品,閃電倉很好彌補了母嬰、美妝、數碼品類的不足。2025年618美團閃購在3C、酒水、母嬰品類方面也實現了快速增長,隨著綜合性和垂類閃電倉布局的增加,即時零售平臺與電商平臺的差距將縮短,未來將主要體現在購買頻次較低的長尾商品。

? 商品定價:對比電商平臺(天貓、京東、拼多多)和即時零售平臺(美團閃購、淘寶閃購、京東秒送)618后期階段部分品牌商品的定價,我們發現:1)電商平臺的價格優勢依然顯著,拼多多在多數商品上做到了最低價;2)即時零售通過補貼在部分商品上能夠實現跟天貓、京東的價格一致,個別單品甚至價格能夠更低,例如酒水飲料(五糧液、劍南春、東方樹葉均低于天貓和京東)。

? 配送成本:遠場電商是干線物流,規模效應更強,單均成本約為2元,即時零售是騎手點對點配送,單均成本只有在眾包或暢跑模式下能降低到3-4元,天然存在配送成本上的差距。

? 品牌商品相對標準化,價格透明度較高,即時零售平臺與品牌方合作能夠實現低價。品牌方利用自有線下渠道和對經銷渠道的管控,價格體系保持一致相對容易。平臺也可以通過自營模式直連品牌方,實現定價統一、活動補貼統一(如歪馬送酒、松鼠便利等)。

? 通過合理組貨、精細化運營,實現低價。目前閃電倉的運營手段中通常采取爆品引流,為了達到起送成本,搭售其他產品賺取利潤,在合理設置產品組合的情況下,既能保證商家利潤率,又能夠提供低價爆品,以部分低價滿足用戶“省”的需求。

? 根據我們測算,中性情況下,2030年即時零售市場有望突破3萬億,復合增速達到25%,即時零售在線上電商中的滲透率將從6%提升至15.7%,日用、糧油食品、藥品將達到30%的滲透率。

? 假設1:假設2024-2030年商品零售額復合增速為4%;

? 假設2:假設到2030年電商的線上化率達到35%,較2024年提升約5pct;

? 假設3:對2030年即時零售在電商中的滲透率分三種情況假設,分別為12.5%/15.7%/18.8%,其中日用、糧油食品、藥品中性情況下假設滲透率提升至30%/35%,其他當前滲透率較低的品類,假設提升至10%-20%,其中3C、酒類等各平臺今年開始持續性發力的品類假設未來能達到20%的滲透率。