或掃碼獲取報告

? 全球錫資源儲量分布相對集中。USGS數據顯示,截至2024年末,全球錫資源儲量約420萬噸,如果按照全球錫精礦年產量約30萬噸來測算,僅能保障未來14-15年的用量。其中,中國/緬甸/澳大利亞/俄羅斯/巴西錫資源儲量分別為100/70/62/46/42萬噸,占比分別為24%/17%/15%/11%/10%,前五大資源國儲量合計占比約76.5%。自2000年至今,全球錫礦儲量呈逐漸下降趨勢,新發現礦山較少。

? 我國在全球的錫礦產量占比和儲量占比匹配。近年來錫產量波動較小,2022-2024年全球礦產錫量分別為30.7/30.5/30.0萬噸。其中,2024年全球30萬噸礦產錫中,我國產量6.9萬噸,占比23%;印尼產量5萬噸,占比17%;緬甸產量3.4萬噸,占比11%;秘魯產量3.1萬噸,占比10%;剛果金產量2.5萬噸,占比8%。我國錫礦產量和錫資源儲量在全球的占比基本一致,均為全球第一位的水平。

? 全球錫礦新增項目有限。全球錫礦資源大型和特大型礦床數量相對較少,中、小型錫礦床數量偏多,且開采方式以地下開采為主。另外相較其他礦種,全球錫礦資源勘查投入不足,新發現錫礦床較少,新增儲量遠遠趕不上錫礦資源消耗量,因此全球錫礦儲量呈現逐漸下降趨勢。中國是全球最大的錫資源儲量國和產量國,錫礦資源以原生礦、大中型礦為主,但由于礦山開采年限久,近年來存在品位下降的問題,22-24年礦產量為7.1/7.0/6.9萬噸。東南亞地區印尼、緬甸和馬來西亞等地區為全球最重要錫礦帶之一,以錫礦砂、中小型礦為主,其中印尼因雨季、采礦配額延遲發放、出口許可證更新等原因,產量下滑較為嚴重,24年產量5.0萬噸,同比-28%。非洲地區(剛果金、納米比亞等)改變傳統的手工和小規模生產方式,提高機械化,錫礦產量有所增加,23年增幅不大。澳洲地區雖然目前錫礦產量較低,但錫資源成礦條件好,未來有較大的擴產潛力。USGS數據顯示,過去幾年全球錫精礦供給穩定在30萬噸上下的水平,22-24年分別為30.7/30.5/30.0萬噸,24年同比下滑1.64%。

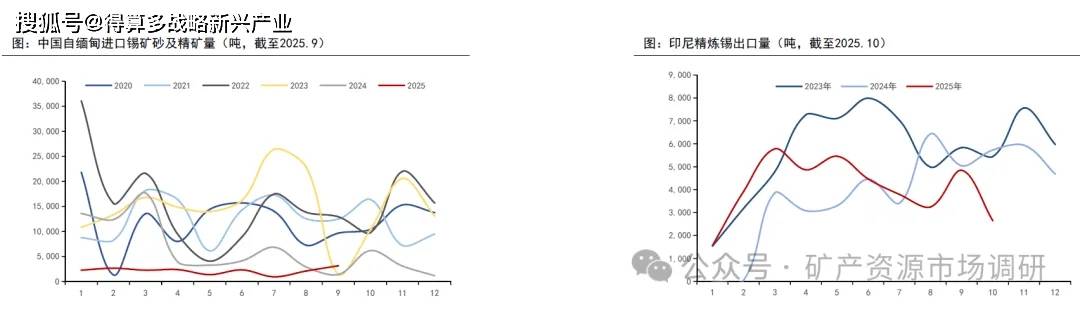

? 9月緬甸錫精礦供給維持低位。2024年2月7日,佤邦中央經濟計劃委員會發布“關于錫精礦出口統一收取實物稅的通知”,稱自當日起,全邦錫精礦出口暫停征收現金稅,無論錫精礦品位高低,一律統一按30%稅率收取實物稅。此前20%以下的精礦不征收實物稅,政策修改后,我國自緬甸進口錫精礦量有所下降。佤邦自2023年8月開始停產,2024年3月及以前我國自緬甸進口錫礦量仍無明顯下滑跡象,但4開始月進口量環比下滑78%,說明23年4-8月之間佤邦囤積的礦石庫存幾乎消耗完。

2025年6月,佤邦稱錫原礦品位由1%下降至0.5%。2025.7-2025.9緬甸錫礦進口量分別為0.09/0.21/0.31萬噸(實物噸),2025年自緬甸進口量維持低位。

? 印尼總統宣布嚴打非法采礦,同時發布2026年RKAB新規。8月15日,印尼總統下令打擊非法采礦,其中錫礦為重點打擊對象;9月29日,正式下令關閉1000個非法采礦點。10月3日,印尼礦產資源部公布2026年RKAB新規,核心變化為審批制度由三年調整為一年,自2026年開始生效。未來,印尼非法采礦帶來的經濟損失有望減少,下游高附加值的加工產業將更高效發展。印尼2025年8-10月精煉錫出口量分別為0.32/0.48/0.26萬噸,10月出口量環比下滑幅度和往年相比較大。

? 錫的需求領域主要是錫焊料、錫化工品、鍍錫板(馬口鐵)、鉛酸蓄電池和青銅等錫合金。根據國際錫業協會ITA數據統計,2024年全球精錫消費量為37.3萬噸,同比增長1.63%;預計2025年消費量為38.5萬噸,同比增長3.2%。

? 從具體應用領域來看,錫焊料是最主要的消費領域,2024年在全球錫消費中的占比高達53%;錫化工為第二大的錫消費領域,占比16%;馬口鐵、鉛酸電池、錫銅合金的占比分別為11%、7%、7%。

? 全球半導體銷售額已連續1年同比正增長。錫焊料是最主要的消費領域,在全球錫消費中的占比達一半左右。鑒于電子焊料在錫消費結構中的重要地位,錫價與全球半導體銷售額、費城半導體指數等指標相關性很高。2025.7-2025.9,全球半導體銷售額分別為621.4/649.1/694.7億美元,同比增速分別為20.60%/21.70%/25.10%,環比增速分別為3.72%/4.46%/7.03%,同比增速自2023年11月起持續為正,且近幾個月以來環比增速加快。

? 2025Q1-Q3,全球半導體季度銷量分別為2368/2653/2835億顆,同比增速分別為8.42%/12.65%/11.79%,環比增速分別為-3.35%/+12.04%/+6.86%。

? 全球交易所顯性庫存已經降至9000噸左右。截至2025年11月7日,SHFE錫庫存為5992噸,較10月初增加113噸;LME錫庫存為3035噸,較9月初增加625噸;交易所庫存合計9027噸,較10月初增加738噸。2024年錫漲價過程中,冶煉廠希望通過出售過往的低價產成品庫存或賣出交割來提升利潤,因此2024年3-5月交易所庫存快速累積。2024年5月,顯性庫存合計達到近年峰值22,763噸,隨后倫錫和滬錫都開始去庫,目前庫存回落到2022年末、9000噸左右的水平。

? 60%精礦冶煉加工費小幅提升至8200元/噸。根據百川盈孚數據,截至2025年11月10日,錫錠價格為28.58萬元/噸,60%錫精礦價格為27.76萬元/噸,冶煉加工費為8,200元/噸。2025年冶煉加工費均值為8209元/噸,較2024年的11,563元/噸下滑29%,反映錫礦緊缺程度加劇。

? 產量方面,百川盈孚數據顯示,2025年8月-2025年10月,我國錫錠月度產量分別為1.20/0.87/1.16萬噸,冶煉開工率分別為51.52%/37.22%/49.60%,9月產量和開工率較低的原因為冶煉廠計劃內檢修。