或掃碼獲取報(bào)告

1、產(chǎn)業(yè)鏈:鋁土礦-氧化鋁-電解鋁

鋁土礦是鋁產(chǎn)業(yè)鏈的起點(diǎn),生產(chǎn)出氧化鋁后電解至原鋁。鋁工業(yè)是一種資源性產(chǎn)業(yè),其發(fā)展建立在鋁土礦、能源、電力、水等資源的開(kāi)發(fā)利用的基礎(chǔ)上。首先,鋁土礦需經(jīng)過(guò)多個(gè)預(yù)處理環(huán)節(jié)以提升礦石品位(氧化鋁含量)并去除雜質(zhì),而后全球90%的鋁業(yè)公司都在使用拜耳法生產(chǎn)氧化鋁,拜耳法下每生產(chǎn)1 噸氧化鋁,消耗鋁土礦2.1-2.7 噸,燒堿0.12-0.14 噸,煤炭0.3-0.5 噸,石灰0.2-0.9噸,使用不同品位的鋁土礦會(huì)影響燒堿和煤炭用量,導(dǎo)致用礦成本的差異。而后,現(xiàn)代鋁工業(yè)從氧化鋁到電解鋁的過(guò)程多采用熔融冰晶石為熔劑、氧化鋁為溶質(zhì)、碳素體為陽(yáng)極、鋁液為陰極,使氧化鋁電解為液態(tài)鋁和二氧化碳。生產(chǎn)1 噸電解鋁需要約1.93 噸氧化鋁、0.45-0.5 噸預(yù)焙陽(yáng)極和13,500 度電力。

2、鋁土礦、氧化鋁:維持過(guò)剩格局,壓低電解鋁成本中樞

鋁土礦儲(chǔ)量:全球來(lái)看鋁土礦資源豐富,我國(guó)儲(chǔ)量占比較低。據(jù)美國(guó)地質(zhì)調(diào)查局2025 年發(fā)布的礦產(chǎn)品概要報(bào)告,全球鋁土礦預(yù)測(cè)資源量為550-750 億噸,已探明儲(chǔ)量約為290 億噸,其中非洲占32%、大洋洲占23%、南美和加勒比占21%,亞洲占18%,其他地區(qū)約占6%。從國(guó)家分布看,已探明鋁土礦資源主要分布于幾內(nèi)亞、澳大利亞、巴西、牙買(mǎi)加、越南、印度尼西亞等國(guó)家和地區(qū)。而我國(guó)已探明鋁土礦儲(chǔ)量?jī)H占全球的2.34%,從我國(guó)各省份及地區(qū)來(lái)看,根據(jù)自然資源部統(tǒng)計(jì),截至2022 年底廣西、貴州、河南、山西四個(gè)區(qū)域在我國(guó)鋁土礦儲(chǔ)量占比較高,四個(gè)區(qū)域鋁土礦資源儲(chǔ)量合計(jì)占全國(guó)總量的91.90%。

全球鋁土礦產(chǎn)量:幾內(nèi)亞、澳大利亞、中國(guó)是全球前三大鋁土礦生產(chǎn)國(guó),幾內(nèi)亞產(chǎn)量增長(zhǎng)最快。從各地區(qū)來(lái)看,根據(jù)USGS,幾內(nèi)亞預(yù)計(jì)于2024 年超過(guò)澳大利亞成為全球鋁土礦年產(chǎn)量最多的國(guó)家,預(yù)計(jì)2024 年產(chǎn)量占比28.9%,幾內(nèi)亞也是近十年全球鋁土礦主要產(chǎn)區(qū)中產(chǎn)量增長(zhǎng)最快的國(guó)家,2014-2023 年產(chǎn)量復(fù)合增速達(dá)19.0%;澳大利亞2014-2023 年產(chǎn)量復(fù)合增速2.5%,預(yù)計(jì)2024 年為鋁土礦全球產(chǎn)量第二大國(guó),預(yù)計(jì)2024 年產(chǎn)量占比22.2%;中國(guó)是全球第三大鋁土礦生產(chǎn)國(guó), 預(yù)計(jì)2024 年產(chǎn)量占比20.7%,2014-2023 年產(chǎn)量復(fù)合增速達(dá)4.1%。總體上看,2022 年以來(lái)幾內(nèi)亞、澳大利亞、中國(guó)貢獻(xiàn)了全球70%以上的鋁土礦年產(chǎn)量。

氧化鋁產(chǎn)能相對(duì)過(guò)剩,供需寬松推動(dòng)價(jià)格回落。由于電解鋁存在產(chǎn)能“天花板”,氧化鋁下游需求增速放緩,而供應(yīng)則相對(duì)寬松,從當(dāng)前氧化鋁開(kāi)工率來(lái)看,氧化鋁開(kāi)工仍有提升空間,整體過(guò)剩壓力依然存在。在2025 年7 月18 日國(guó)新辦新聞發(fā)布會(huì)上,工信部表示“鋼鐵、有色、石化等十大重點(diǎn)行業(yè)穩(wěn)增長(zhǎng)工作方案即將出臺(tái),將推動(dòng)重點(diǎn)行業(yè)著力調(diào)結(jié)構(gòu)、優(yōu)供給、淘汰落后產(chǎn)能。盡管氧化鋁產(chǎn)能相對(duì)過(guò)剩,但參考工信部《鋁產(chǎn)業(yè)高質(zhì)量發(fā)展實(shí)施方案(2025-2027 年)》對(duì)新建氧化鋁產(chǎn)能的強(qiáng)制性的能耗及環(huán)保限制,由于氧化鋁2017 年以來(lái)的新建項(xiàng)目不存在未批先建的問(wèn)題,多數(shù)企業(yè)也在持續(xù)更新升級(jí)設(shè)備和工藝以滿足能耗要求,因此氧化鋁運(yùn)行產(chǎn)能短期內(nèi)大規(guī)模清退的可能性較小。根據(jù)SMM 預(yù)測(cè),2025 年國(guó)內(nèi)新增氧化鋁產(chǎn)能1340 萬(wàn)噸,疊加鋁土礦產(chǎn)能增加,電解鋁成本中樞有望繼續(xù)回落。

3、預(yù)焙陽(yáng)極:需求與電解鋁高度相關(guān),供應(yīng)擴(kuò)增壓制價(jià)格

預(yù)焙陽(yáng)極是電解鋁生產(chǎn)過(guò)程中的關(guān)鍵原材料。預(yù)焙陽(yáng)極以石油焦為骨料,煤瀝青為黏結(jié)劑,是專(zhuān)門(mén)為預(yù)焙鋁電解槽設(shè)計(jì)的陽(yáng)極碳素制品。預(yù)焙陽(yáng)極在電解鋁原材料中成本占比不大,但其質(zhì)量對(duì)鋁電解槽的穩(wěn)定運(yùn)行及技術(shù)經(jīng)濟(jì)指標(biāo)產(chǎn)生直接影響,同時(shí)電解鋁產(chǎn)業(yè)也是預(yù)焙陽(yáng)極行業(yè)的唯一下游應(yīng)用領(lǐng)域,因此預(yù)焙陽(yáng)極的需求與電解鋁息息相關(guān),近年來(lái)預(yù)焙陽(yáng)極產(chǎn)量隨著電解鋁產(chǎn)業(yè)景氣而持續(xù)增長(zhǎng)。

預(yù)焙陽(yáng)極產(chǎn)能供應(yīng)明顯大于電解鋁企業(yè)需求量,我國(guó)預(yù)焙陽(yáng)極呈凈出口格局。根據(jù)SMM,2024 年國(guó)內(nèi)預(yù)焙陽(yáng)極的總產(chǎn)能已達(dá)到3003.5 萬(wàn)噸,預(yù)計(jì)到2025 年底產(chǎn)能將增至3143.5 萬(wàn)噸。而截至2025 年5 月底,全國(guó)電解鋁運(yùn)行產(chǎn)能為4382.97 萬(wàn)噸,以生產(chǎn)每噸電解鋁消耗0.45 噸預(yù)焙陽(yáng)極的平均水平計(jì)算,目前國(guó)內(nèi)電解鋁廠可消耗預(yù)焙陽(yáng)極約1972.34 萬(wàn)噸,而按照3003.5 萬(wàn)噸的建成產(chǎn)能及2025 年上半年平均月度開(kāi)工率75.69%算得每年預(yù)焙陽(yáng)極約供應(yīng)2273 萬(wàn)噸,超出電解鋁企業(yè)的需求量。同時(shí),我國(guó)作為全球最大的原鋁及預(yù)焙陽(yáng)極生產(chǎn)國(guó),近年來(lái)預(yù)焙陽(yáng)極產(chǎn)量達(dá)全球50%以上,海外預(yù)焙陽(yáng)極產(chǎn)能不足依賴(lài)從我國(guó)采購(gòu),2024 年我國(guó)出口預(yù)焙陽(yáng)極達(dá)217.14 萬(wàn)噸,一定程度上彌補(bǔ)了國(guó)內(nèi)電解鋁消耗的余量。

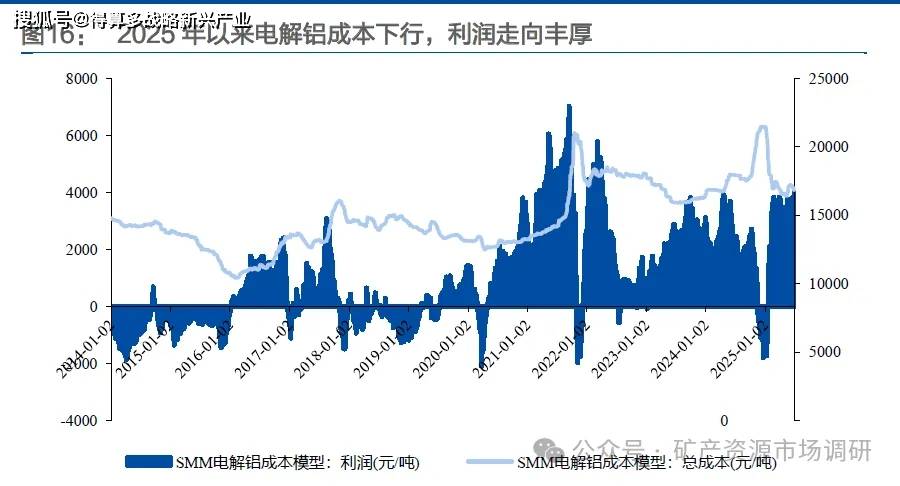

4、電解鋁:2025 年以來(lái)成本下行,當(dāng)前盈利水平或持續(xù)

氧化鋁與電力成本占電解鋁成本70%以上,2Q2025 電解鋁單噸利潤(rùn)較為豐厚。據(jù)SMM 電解鋁成本模型,2025 年上半年我國(guó)電解鋁行業(yè)完全含稅成本平均值為17428.1 元/噸,與2024 全年相比下降3.9%;其中Q1、Q2 完全含稅成本平均值分別為18065.6/16822.4 元/噸,Q2 環(huán)比Q1 下降6.9%,電解鋁單噸利潤(rùn)分別為2376.3/3378.6 元/噸,Q2 環(huán)比Q1 提升42.2%。

鋁土礦、氧化鋁維持過(guò)剩格局,電解鋁成本或維持低位。整體來(lái)看,鋁土礦方面,進(jìn)口礦盡管存在擾動(dòng)但全球鋁土礦過(guò)剩格局短期難以改變,且印尼、澳大利亞等地區(qū)替代產(chǎn)能較為充足,礦價(jià)上行空間有限;氧化鋁方面,上半年5 月由于鋁土礦端消息擾動(dòng)、6 月份反內(nèi)卷政策釋放氧化鋁供給改善的預(yù)期,帶動(dòng)氧化鋁期貨價(jià)格快速拉升,現(xiàn)貨價(jià)格跟漲或有一定延遲,因此7 月氧化鋁現(xiàn)貨或存在漲價(jià)從而帶動(dòng)電解鋁利潤(rùn)稍有回調(diào),但全年來(lái)看氧化鋁供過(guò)于求格局維持,價(jià)格或回歸低位運(yùn)行;同時(shí),預(yù)焙陽(yáng)極產(chǎn)能擴(kuò)增速度明顯大于市場(chǎng)需求的增長(zhǎng),從而壓制價(jià)格增長(zhǎng),使得電解鋁環(huán)節(jié)利潤(rùn)有望維持當(dāng)前水平