或掃碼獲取報告

u 全球鉛精礦產量呈現長期下降趨勢,2025年上半年鉛精礦供應不足,主要因內外鉛精礦產量下降。

? 根據USGS數據,全球鉛精礦產量從2015年的495萬噸下降至2024年的452萬噸,呈現長期下降趨勢。Wind數據顯示,2024年全年全球鉛礦產量452萬噸,較去年同比減少0.1%;而據百川盈孚數據,2024年全年中國鉛精礦產量53.1萬噸,同比增加0.1%。

? 2025年上半年鉛精礦供應不足,主要因內外鉛精礦產量下降。根據百川盈孚數據,2025年1-10月中國鉛精礦產量(主流企業)39.17萬噸,同比下降12.3%。近年來鉛冶煉廠原料構成發生明顯變化,目前鉛精礦需求煉廠同步也會大量采購鉛廢料作為原料,且鋅冶煉系統中的渣料也是鉛煉廠的原料之一,對于鉛鋅冶煉均有的企業形成內循環模式,對鉛精礦的需求量減少。

? 另外,隨國內銀礦的開發及產量上升,銀礦含鉛為鉛煉廠的主要原料之一。

u 2025年海外鉛鋅礦山增產復產下,鉛精礦體量預計同步增長,緊張格局仍持續。

? 根據百川盈孚,國內鉛精礦產量增長主要體現在銀鉛多金屬礦的項目投產上,下半年新增產量預期在內蒙古前期停產礦山選廠復產增量上,但鉛精礦增量預計量較少,合算新疆火燒云、西藏鑫湖礦業的原礦增量預計還有6-8萬噸增量,但原礦對鉛金屬的供給貢獻有限。百川盈孚統計2025年全年國內礦山新增項目鉛精礦增量預期僅有7.8萬噸。

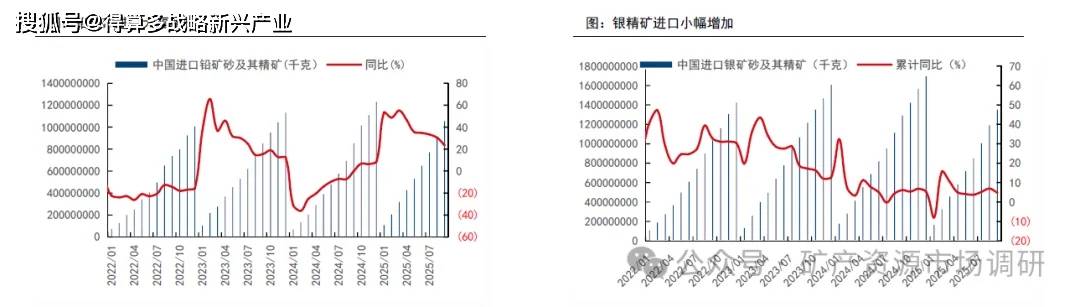

? 上半年進口鉛精礦同比增幅明顯,下半年預計隨海外鉛鋅礦復產增量兌現,進口鉛礦流入國內量繼續增加。預計2025年全球鉛精礦供應量為430萬金屬噸,同比增速1.2%,但全球鉛精礦增長幅度不及鋅精礦,且短期內供應大幅增加可能較小,在國內鉛冶煉產能過剩的情況下,預計鉛精礦緊張格局仍持續。

u 國內庫存較低,LME庫存處于歷史高位。

? 海外方面,關稅導致市場風險偏好下行,海外消費減弱,市場供過于求,庫存大量增加。

? 國內方面,市場庫存處于較低位置。進口貨源的迅速補充彌補可交割貨源有限的短板;另外二季度再生鉛受生產虧損倒逼減產,淡季消費下仍推動市場去庫。

u 2025內外鉛價前漲后跌,區間震蕩。

? 1)年初至3月中旬:1月美國經濟數據整體表現偏強,伴隨特朗普政府相繼公布對外關稅政策以及政策預期,美國通脹數據抬頭美聯儲釋放不急于降息的信號,市場避險情緒出現,美元走勢承壓。倫鉛跟隨有色板塊整體開啟上行走勢。國內春節后消費回暖,同時廢電瓶價格跟隨上行再生鉛利潤收縮,鉛價圍繞宏觀及成本支撐定價,滬鉛跟漲。

? 2)3月下旬至4月上旬:特朗普宣布美國對約60個貿易伙伴加征關稅并計劃于4月9日開始實行,美聯儲3月議息會議繼續維持利率水平不變,并繼續以觀望的心態來評估關稅對通脹回升預期的影響。對全球經濟衰退的擔憂使股市及有色金屬板塊集體暴跌。

? 3)4月中旬至今區間震蕩:美聯儲5月、6月繼續維持利率水平不變。中東戰火燃起,多空局勢動蕩,美元指數圍繞100整數關口波動,倫鉛維持1950-2000美元/噸區間震蕩。國內淡季效應顯著下游開工水平偏低,原生煉企二季度常規檢修,同時廢料價格高企、回收困難再生煉廠持續虧損被迫減產,供需雙弱格局下滬鉛跟隨上行后基本維持16500-17000元/噸區間震蕩。8月初美國關稅落地;中旬后美聯儲降息預期升溫,鮑威爾鴿派發言強化寬松預期,帶動商品市場反彈;9月降息預期持續發酵,鉛價跟隨強勢上行;其次需求兌現不及預期,供應縮量,原、再生鉛煉廠陸續檢修;鉛價整體走勢高位震蕩。

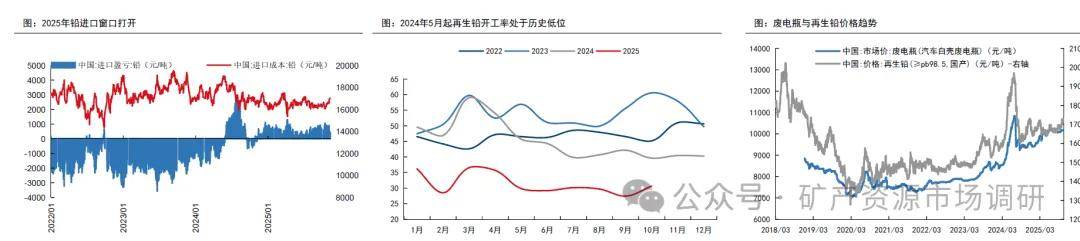

u 冶煉端來源2:進口窗口打開,進口鉛精礦有所補充。

? 鉛精礦進口窗口年內打開,一定程度上緩和國內原料供應矛盾,但加工費議價能力仍薄弱。

u 冶煉端來源3:出口廢料流失,廢電瓶價格上調抬升成本。

? 廢電瓶整體流通依舊不多,下游再生鉛企業整體生產多處于減產運行的情況,對廢電瓶的采購需求釋放緩慢,再加上下游消費淡季,再生鉛煉廠持續面臨虧損壓力,

? 國內再生鉛市場近年來一直存在供應緊缺的情況,廢電瓶處理能力遠超廢電瓶發生量,2024年國內廢料供應缺口擴大,加之鉛蓄電池出口導致的廢料流失,再生鉛過剩產能開始出清。據百川盈孚,鉛蓄電池出口較多,廢舊電瓶作為危廢品難以回流國內參與再生循環,近幾年每年流失鉛約60萬噸,占國內整個鉛供給10%左右;同時,在兩輪電動車領域鋰電池的占比已提升至約20%,導致廢電瓶供給偏緊;從統計回收商樣本來看,2024年以來廢舊電瓶的到貨量較往年同期少了近三成。

u 原料問題傳導到冶煉端,再生鉛產量下滑明顯。

? 原生鉛,據百川盈孚統計46家鉛冶煉企業樣本,2025年1-10月原生鉛累計產量304萬噸,同比增加11.1%。

? 再生鉛,據百川盈孚統計61家主要再生鉛冶煉廠,2025年1-10月全國再生鉛累計產量234萬噸,同比下滑16.8%。

u 冶煉端來源1:低基數下,原生鉛產量有所增長。

? 2024年前三季度鉛精礦供需矛盾偏大,鉛精礦TC大幅下跌,鉛精礦價格高企,原生鉛產量低基數。

? 從國內TC走勢看,24前三季度國產鉛精礦TC陸續下降,2024年8月國產TC均值最低達到370/金屬噸,較年初下降58%,同比下跌63%。2024年四季度鉛精礦供應

改善,煉廠原料經過進口鉛礦、進口銀鉛礦以及粗鉛等補充,加工費持續向上調整。25年上半年修復乏力,截至11月初TC僅為290元/噸,處于歷史低位。

? 進口TC下降明顯,2024年長協加工費98美元/干噸,較2023年的125下降22%,現貨TC在2025年內最低跌至-60美元/干噸。

u 需求:2025年國內消費預期增減并存,電動自行車板塊期待新國標,汽車行業關注政策與更換

? 展望2025年,SMM預計2025年中國電動自行車保有量相較于2024年或將小幅下行,耗鉛量也將有所下滑,期待新國標對電動自行車行業的帶動;汽車板塊,預計

2025年汽車保有量或將持續攀升,耗鉛量也將相比2024年有所提升,期待政策對汽車行業的帶動以及更換帶來的需求。總體來看,2025年國內鉛消費無明顯亮點。

u 供給:2025年原生鉛無產能增量,產量低增速;再生鉛方面,國內新增270萬噸廢電瓶年處理能力,廢料爭奪加劇。

? 原生:三季度季節性消費旺季鉛市場消費有望回升,原生鉛庫存消化完之后,鉛供應或將趨緊。2025年原生鉛產能增速放緩,根據百川盈孚,原生鉛全年供應增量1%左右。

? 再生:據百川盈孚調研,2025下半年仍有貴州、遼寧、安徽等地再生鉛企業預計投產,預計投產年產能約為60萬噸,但由于短期原料供給增量空間不大,再加上企業利潤持續虧損,整體實際投產時間和情況仍有待進一步關注。并且按照現有企業來說,原料供應的缺口對于再生鉛煉廠來說仍難滿足,后續若總體產能進一步擴大,預計原料供應緊張局面或將進一步加劇,再生鉛煉廠整體開工水平提升空間較為受限。

u 根據ILZSG數據,2025年1-7月,全球精煉鉛消費量765萬噸,供給過剩1.43萬噸,供需緊平衡。