或掃碼獲取報告

u 鈷資源多以伴生的形式存在于多種礦床之中。Cobalt Institute數據顯示,全球約60%的鈷來自于銅鈷伴生礦,約38%的鈷來自于鎳鈷伴生礦,僅約2%的鈷來自于原生鈷礦。全球鈷資源儲量非常集中,USGS數據顯示,全球鈷資源儲量約為1100萬噸。剛果(金)是最大的資源國,鈷資源儲量600萬噸,約占全球總儲量的56%;其次是澳大利亞,鈷資源儲量170萬噸,占比約為16%;第三是印度尼西亞,鈷資源儲量64萬噸,占比約為6%。

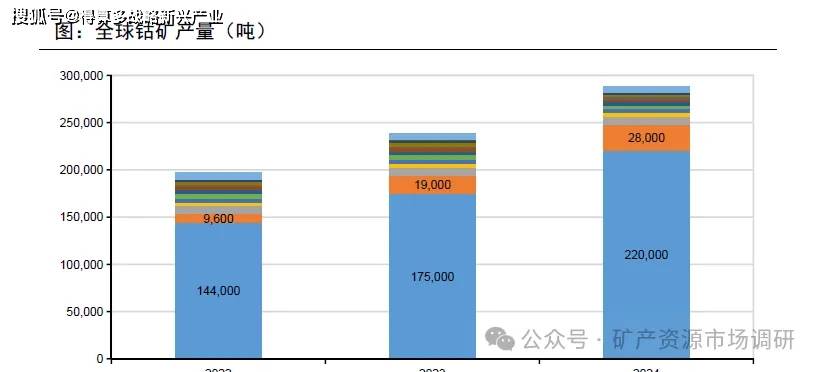

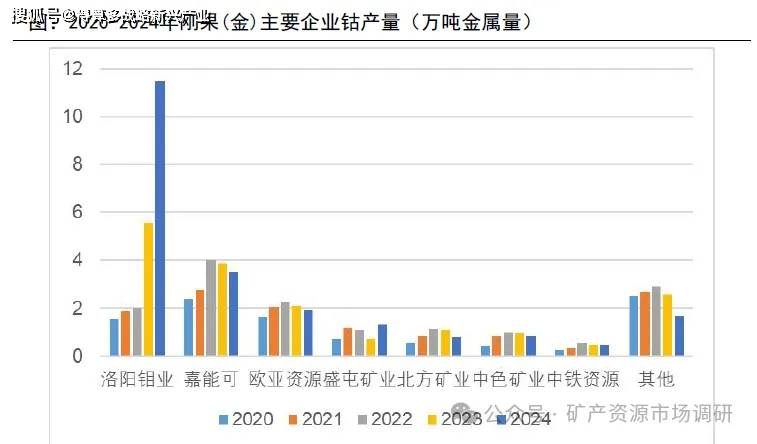

u 全球鈷產業鏈高度依賴于剛果(金)的鈷礦供應。USGS數據顯示,2024年全球鈷礦產量約為28.8萬金屬噸,其中剛果(金)鈷礦產量約為22萬金屬噸,同比增長約25%,全球市場占比達到76.4%。2024年剛果(金)鈷礦產量之所以保持較快增長,主要是由于洛陽鉬業于剛果(金)的鈷產量超預期,公司于2024年鈷金屬產量達到約11.42萬噸,同比增長106%,實際產量高出名義產能約31%。

u 供需失衡背景下,剛果(金)政策調整主導鈷價。自2022年以來,供需失衡使得鈷價持續下行,國內電鈷價格于今年年初最低跌至約15萬元/噸。今年2月22日,剛果(金)宣布暫停鈷原料出口4個月,目的是應對供過于求的局面,短期內使得國內電鈷價格重回20萬元/噸上方運行。今年6月21日,剛果(金)宣布鈷原料禁令延長3個月,以延長其遏制國際市場供應過剩的努力。今年9月21日,剛果(金)宣布自10月15日起結束今年2月以來實施的鈷出口禁令,并于10月16日改為實行出口配額制度,短期內使得國內電鈷價格重回35萬元/噸上方運行。

u 剛果(金)戰略礦產市場監管局(簡稱ARECOMS)于9月21日宣布,該國自10月15日起結束自今年2月以來實施的鈷出口禁令,并于10月16日改為實行出口配額制度,法令主要包含以下內容:1)出口禁令將延長至2025年10月15日。自2025年10月16日起,剛果(金)所有鈷出口將實行配額政策,配額總量如下:a)2025年最多出口鈷18125噸,其中10月允許3625噸,11月和12月均允許7250噸;b)2026年最多出口鈷96600噸,其包括87000噸的“基本配額”和9600噸的“戰略配額”,基本配額為每月7250噸,配額按歷史出口量比例計算(EGC與STL除外);c)2027年的出口配額將與2026年相同。2)下列情況不得納入配額制度: a)2024年鈷出口量少于100噸的任何公司,但EGC除外;b)任何擁有鈷精煉廠,但在過去五年沒有經營鈷礦;c)鈷礦儲量已枯竭。3)ARECOMS保留根據現在至2026年底鈷市場的發展情況及將氫氧化鈷本地化加工成更?附加值產品的前景調整這些數量的權利;ARECOMS保留撤銷分配給任何公司的初始配額的權利。

u 剛果(金)出口配額低于市場預期,或造成全球鈷原料市場在未來2年內出現明顯缺口。此前市場預期剛果(金)出口配額數量為1萬噸鈷/月,實際數據明顯低于預期。另外,按照剛果(金)2024年鈷礦產量為22萬金屬噸計算,2026年、2027年最多出口量僅占比約44%。據報道,剛果(金)將根據公司過去3年的生產和出貨數據分配鈷出口配額。剛果(金)政府表示,將對不遵守配額制度的出口商實施永久禁令。目前來看,剛果(金)對于提升鈷礦價值的目標非常堅決,若配額制度嚴格執行,有可能會造成全球鈷原料市場在未來2年內出現至少10%以上的供需缺口。

u 印尼是全球鎳資源儲量最豐富、鎳礦產量最大的國家。高壓酸浸HPAL(High Pressure Acid Leach)工藝可以處理印尼低品位紅土鎳礦,且可以回收其中的有價元素鈷,主要產出氫氧化鎳鈷(MHP),能耗低、碳排放量少,較其他工藝路線具有顯著的成本優勢,目前滿產運行的HPAL項目具有很強的盈利能力。另外印尼豐富的低品位鎳礦儲量使得該工藝資源限制小,具備廣闊的發展空間。HPAL工藝經過多年時間技術日趨成熟,中國企業和設計院具備豐富的HPAL工藝設計經驗和項目運營經驗,為該工藝廣泛應用奠定基礎。

u 印尼MHP產能從2022年開始逐步進入到快速放量階段。印尼目前主要運營的MHP產能包括:1)華友鈷業主導開發的華越和華飛項目,總計18萬金噸鎳/年;2)格林美控股產能11萬金噸鎳/年,參股產能4萬金噸鎳/年;3)寧波力勤主導開發的OBI項目,總計12萬金噸鎳/年。據Mysteel數據統計,2023年印尼MHP(含硫酸鎳)產量約為17.8萬鎳金屬噸,2024年印尼MHP(含硫酸鎳)產量約為32.3萬鎳金屬噸,同比增長約82%。另外據Cobalt Institute數據統計,印尼HPAL工藝所產MHP,鎳和鈷的比例通常在8:1至10:1之間。綜上,印尼MHP產能快速放量的同時伴生鈷金屬產量也快速提升,據USGS數據統計,2024年印尼鈷產量約為2.8萬噸,約占全球總產量的10%。展望未來,印尼MHP規劃項目眾多,鎳產量快速增長的同時也會帶出來更多的鈷,或使得印尼成為鈷產量增長最快的國家,重塑全球鈷行業格局。

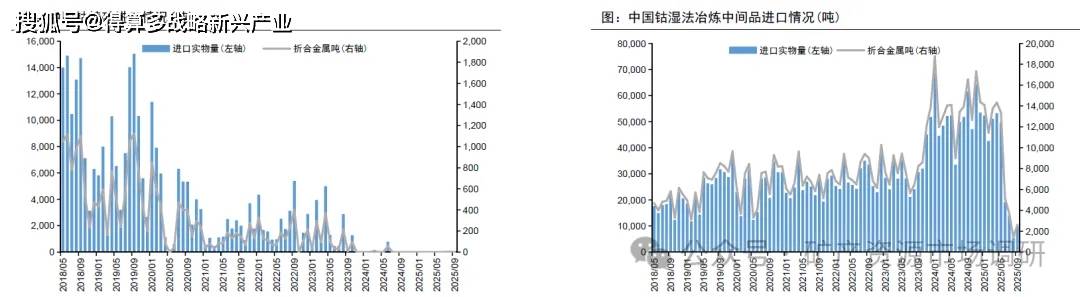

u 剛果(金)禁止未加工的銅精礦、鈷精礦及礦石出口的消息曾多次對鈷供應帶來威脅。剛果(金)鈷精礦幾乎全部出口至中國,但近年來中國鈷精礦進口量大幅下降,因為多數中國進口商更青睞鈷中間產品。2024年中國鈷精礦進口實物量約為882.64噸,同比下降94.75%;2024年中國鈷濕法冶煉中間品進口實物量約為62.68萬噸,同比增加64.47%。

u 今年1-9月中國鈷精礦幾乎無進口量;今年1-9月中國鈷濕法冶煉中間品進口實物量約為29.58萬噸,同比下降36.04%。剛果(金)從今年2月底開始暫停鈷出口近8個月時間,將會導致短期內鈷供應減少,考慮到剛果(金)鈷原料從分離開始,經過陸路運輸再經過海運,到國內制成產成品釋放,需要3-4個月左右時間,所以從今年6月份開始,剛果(金)暫停鈷出口對國內原料供應造成的影響逐步顯現。實際數據也在兌現這個邏輯,6月鈷濕法冶煉中間品進口實物量約為1.90萬噸,折合金屬量約5128噸,單月環比減少61.63%;7月進口實物量約為1.38萬噸,折合金屬量約3729噸,單月環比減少27.29%;8月進口實物量約為0.52萬噸,折合金屬量約1415噸,單月環比繼續減少62.05%;9月進口實物量約為0.97萬噸,折合金屬量約2624噸,單月環比提升85.44%。另外,剛果(金)計劃從今年10月16日開始實施配額制,年內少量出口鈷原料,但出口許可審批相對緩慢,再考慮上運輸周期,預計這部分原料最早也要到明年2月份才能到達國內。

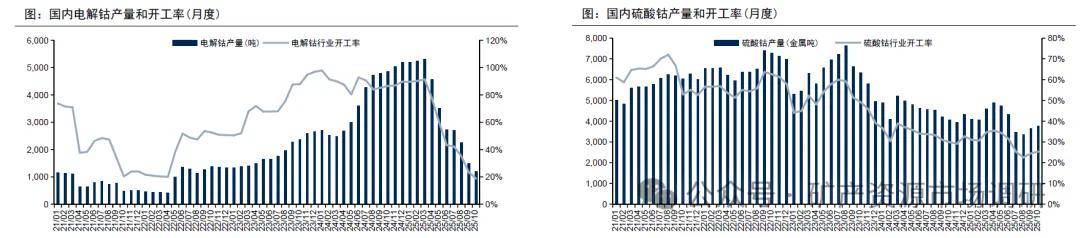

u 鋰電池領域是全球鈷消費增長主要動力。據Cobalt Institute數據統計,2024年全球鈷消費量約為22.2萬噸,同比增長約14%,是2021年以來增速最快的一年。其中,全球鈷消費結構中,電動車領域消費量約9.5萬噸,同比增長21%,占比約43%;消費電子領域消費量約6.7萬噸,同比增長12%,占比約30%;高溫合金領域占比約8%,硬質合金領域占比約4%,催化劑領域占比約3%。

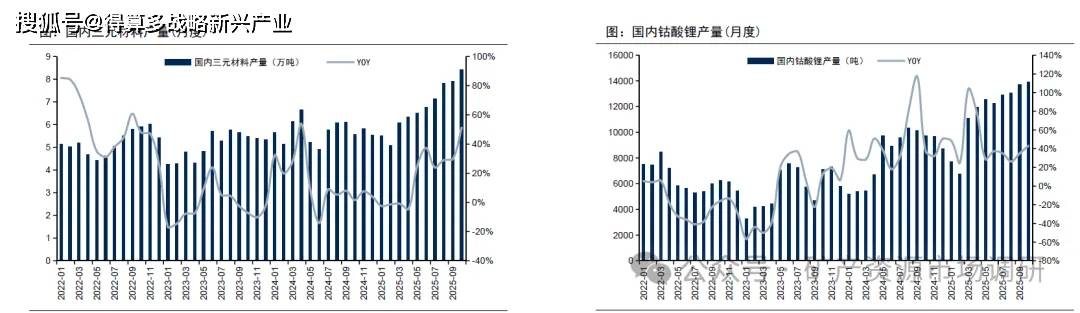

u 國內鈷鹽消費旺盛,國外消費相對平淡。國內市場方面,鈷需求表現穩中有升:1)在動力電池領域,今年1-10月國內三元材料產量67.54萬噸,同比增長約18%,其中10月產量8.41萬噸,同比增長約51%,環比增長約6%;2)在消費電子領域,今年1-10月國內鈷酸鋰產量達到11.58萬噸,同比增長約43%,其中10月產量1.39萬噸,同比增長約43%,環比增長約1%。國內鈷鹽消費旺盛,社會庫存持續下降,電解鈷反融的需求也有所提升。國外市場方面,需求略顯平淡,出口表現一般。