或掃碼獲取報告

電解鋁下游應用廣泛,整體需求有望維持穩定。由于鋁材本身具備優秀的物理特性及良好的性價比,在工業領域具有廣泛的應用,終端消費領域遍布建筑、交通、電力電子、機械設備、消費品等方面。根據上海有色網數據,2024 年上述各領域對國內電解鋁的消費量占比分別為22.81%、27.97%、22.35%、11.25%、9.36%。此前市場主要擔心建筑地產的需求下滑,與光伏行業經歷搶裝潮后的需求退坡,我們經測算后認為這些部分的用鋁需求減量有望被其他領域的增量對沖。

地產竣工增速回升,用鋁需求拖累幅度有望減緩。根據國家統計局數據, 2025 年3 月至5 月我國房屋竣工面積累計同比增速分別為-14.3%、-16.9%、-17.3%,雖然竣工面積仍為負增長但明顯好于2024 年累計同比-20%至-30%的下滑速度。另一方面,從房屋新開工與施工面積方面來看,今年以來我國房屋新開工面積累計同比增速從去年的-23%逐漸回升至-20%,施工面積增速同步回升至-10%以內,房屋新開工與施工情況迎來一定程度的改善。向后看,我們預計在地產相關政策推動下,地產竣工增速有望逐漸回升,即使仍或維持負值,地產用鋁對電解鋁行業整體需求的拖累程度有望明顯減輕。

基建投資增速有所回升,電網投資或是未來亮點。國家統計局數據顯示,基建投資作為穩增長重要領域,2022 年至2024 年每年投資增速均高于8.24%,并且由于今年財政靠前發力,3 月至5月基建投資累計同比增速分別為11.5%、10.85%、10.42%,較2024 年下半年累計同比增速明顯回升。此外,從細分領域電網投資額來看,自2024 年4 月起我國電網投資累計同比增速均維持在14.5%以上,增速較前兩年明顯加快。雖然今年6 月基建投資累計同比增速有所回落至8.9%,但隨著7 月雅江水電站項目正式宣布,市場對財政政策后續以重大基建項目為抓手的重新發力報以期待,我們預計后續基建投資增速有望維持平穩,推動基建領域用鋁需求穩定增長,其中以特高壓建設為代表的電網投資或是未來基建投資的一大亮點。

新能源汽車產銷量維持高增,未來增速有望維持。2025 年初市場預期,在經歷了前兩年連續的促銷與補貼政策后,今年新能源車銷量同比或難以繼續維持高增速。但隨著國家財政補貼的持續進行,以及造車新勢力具備較強產品力的新車型不斷推出,今年以來新能源汽車產銷量維持高增長,增速好于年初的判斷。國家統計局數據顯示,2025 年3 月至5 月我國新能源汽車產量分別為129.8、122.8、124.5 萬輛,同比增長40.6%、38.9%、31.7%。向后看,根據東方證券汽車團隊觀點,“反內卷”雖然會使得頭部汽車廠產量增速略有下滑,但其他品牌車型或迎來放量增長,新能源汽車整體產銷量有望維持高增速,支撐交通運輸領域用鋁需求保持高增長。

5 月光伏行業大幅搶裝,6 月裝機數據回落符合預期。今年5 月我國光伏發電單月裝機容量9240萬千瓦時,由于單月大幅搶裝,裝機量創下2022 年12 月以來單月最大值,推動我國光伏累計裝機容量達108445 萬千瓦時,累計同比增長56.94%。向后看,市場對今年6 月以后光伏裝機量下滑已有預期。由于今年累計裝機量19779 萬千瓦時,已達去年總裝機量27716 萬千瓦時的71%,我們以東方證券有色鋼鐵團隊《天山鋁業首次覆蓋報告》對2025 年度光伏用鋁需求的測算為基準,假設今年下半年光伏裝機量為去年同期的40%,預測全年總裝機量為26619 萬千瓦時,對應用鋁需求量511 萬噸,較前次預測下調21.1 萬噸,對應鋁行業總需求量0.5%。

明年光伏用鋁需求增速或下降,我們進行了敏感性測算。此前市場對光伏領域用鋁需求存在較大的不確定性,隨著今年上半年光伏領域搶裝需求基本結束,市場關注重新聚焦在明年光伏行業用鋁需求,并對此存在擔憂。我們以2025 年光伏用鋁需求預測量511 萬噸為基準,分別假設2026年同比增速為-30%至30%區間,測算了2026 年光伏行業用鋁需求以及電解鋁總需求,并相較今年預測總需求計算了同比增速。基于2025 年國內電解鋁總需求預測量4477 萬噸(見后文)的數據,以及明年已明確的國內電解鋁新增產量13.3 萬噸,我們預計若2026 年電解鋁總需求小于4490 萬噸,則供需將由緊平衡轉為輕微過剩,對應光伏裝機量同比增速約為-21%。但考慮到光伏裝機作為電力投資領域的重要抓手,我們預計增速小于-20%的情況或較難以出現。

與市場對光伏行業擔心不同的是,我們認為海外需求的增長才是明年電解鋁行業需求及盈利擴張的主要驅動因素。根據鋼聯數據,自2020 年1 月至今,我國鋁月均出口量72.7 萬噸,而同期月均進口量僅為38.2 萬噸,鋁行業始終維持凈出口狀態。從月均凈出口量來看,2020 年至今月均凈出口量34.5 萬噸,對應年均凈出口量為414 萬噸,占2024 國內電解鋁總需求量4407 萬噸的比例約為10%。另一方面,從進出口單價來看, 2020 年以來我國鋁行業月均出口單價4034 美元/噸,進出口單價差額保持穩定。即使去年11 月15 日國家取消鋁行業出口退稅,12 月出口量環比雖下降14.3%但同比仍上漲8.9%,且從單價環比上漲5.7%來看,行業上下游通過共同承擔的方式維持貿易,可見我國鋁行業出口需求存在較強的韌性。

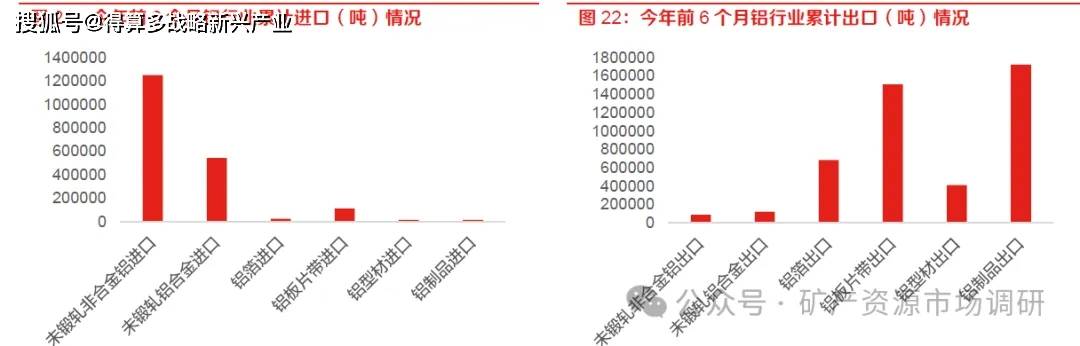

來料加工的商業模式下,凈出口量不等于真實出口需求。我們通過分析各進出口項數量,發現我國進口數量較多的主要是未鍛軋的非合金鋁及鋁合金,根據鋼聯數據截止今年6 月我國累計進口未鍛軋非鋁合金125 萬噸占比41.6%,進口未鍛軋鋁合金54 萬噸占比18.1%,二者合計占比59.7%。而鋁出口方面,主要集中在鋁箔、鋁板片帶、鋁型材及鋁制品,分別為68.4、150.1、41、172.4 萬噸,占比14.7%、32.5%、8.8%與37.1%,合計占比93.2%。因此我們認為在考慮鋁行業進出口需求時,由于主要進出口物品不同,因此不能簡單將凈出口量視為出口需求,而是應該采用鋁總出口量作為海外需求的真實表征。

以總出口量作為海外需求表征,海外才是我國電解鋁行業最主要的需求方。此前投資者大多以鋁凈出口量作為海外需求,這一測算結果與以總出口量表征的海外需求存在較大差異。根據鋼聯數據,自2020 年起電解鋁行業出口需求分別為730.1、841.4、924.7、848.5、991 與464 萬噸,顯著高于凈出口需求。另一方面,電解鋁總出口需求占整體比例穩定在20%左右,超過基建地產、電力電氣、交通等其他下游領域,是我國電解鋁行業最主要的需求方。與海外出口相比,近年來光伏行業用鋁400-500 萬噸/年,占比僅為出口的一半。因此我們認為,對于電解鋁下游需求的分析,更應該關注出口海外的情況。

明年美國及歐洲等主要經濟體財政擴張預期較強,海外需求有望推動電解鋁行業量價齊升。今年7 月1 日,特朗普“大美麗”法案在參議院表決通過。根據CRFB 測算,該法案僅計劃在2025 年削減1130 億美元財政預算,而或將于2026-29 年分別新增4790、5970、5620 與4400 億美元財政赤字,重點投向移民執法、基礎設施建設和軍事研發。德國聯邦政府于6 月底通過的2025-26預算案,同樣計劃在未來的5年內大幅增加財政赤字,用于國防和邊境安全領域投資。此外,7月21 日包括德意志銀行和西門子在內的超過60 家德國領先企業公布了一項總價值達6310 億歐元的投資計劃用于新增資本投資、研發支出。明年電解鋁海外需求有望大幅增長,驅動行業量價齊升。

鋁材下游應用此消彼長,整體需求穩中有增。我們根據25H1 鋁行業各終端領域增速情況,調整2025 并新增2026 年國內電解鋁供需平衡表:下調地產需求增速至-17%,26 年有望收窄至-14%,同時上調基建需求增速至10%,26 年有望維持,預計25 年建筑地產整體用鋁需求同比下降3%;上調汽車行業用鋁至12.5%,26 年或放緩至10%,軌道交通未來兩年增速維持1%,因此交通運輸用鋁需求增速較此前有明顯增長;下調今年光伏用鋁增速至-4%,暫時假設26 年為-5%,上調25、26 年特高壓增速至6%,電力領域整體用鋁需求基本持平;其他領域今明兩年需求增速基本保持穩定。由于鋁下游應用眾多,各方面需求此消彼長下,整體需求較去年維持穩步增長,我們預計2025 年電解鋁需求4477 萬噸同比增長1.59%,較此前預測下降約1%,26 年需求4574 萬噸同比增長2.16%。

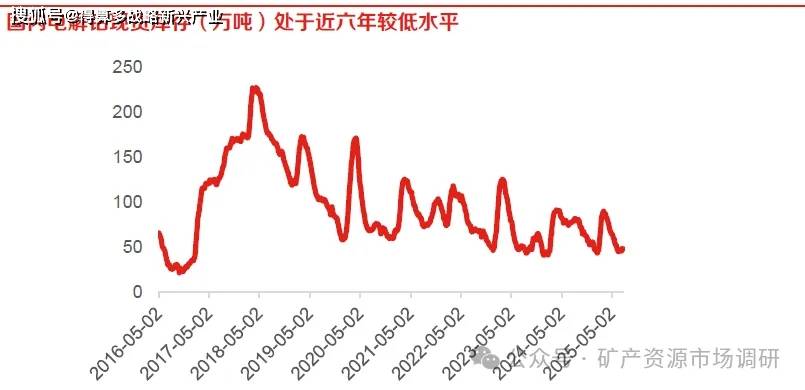

現貨庫存水平較低,鋁錠供需平衡趨緊。由于國內電解鋁行業總產能幾無提升空間,下游需求隨著新興領域發展持續增長,從國內電解鋁現貨庫存這一供需平衡的結果來看,一方面春節期間現貨庫存的累積峰值逐年下降,從2018 年3 月的226.9 萬噸,逐步下降至2023 年3 月的124.9 萬噸,今年3 月僅累積89.8 萬噸。由于電解鋁庫存累積幅度逐年減小,當下游需求增長時行業將更快轉為去庫狀態。另一方面,從當前現貨庫存水平來看,45 萬噸現貨庫存水平也處于2019 年12月底以來的較低位,僅略高于2016 年9 月29 日電解鋁行業供給側改革后的最低值。我們預計若后續電解鋁庫存進一步去化,鋁價在庫存緊張的局面下有望持續上漲。