???????

??????????

如需更多報告,聯系客服13699799697(微信)

或者,掃碼閱讀報告

(一)寵物醫療行業規模超800億,未來增長空間廣闊

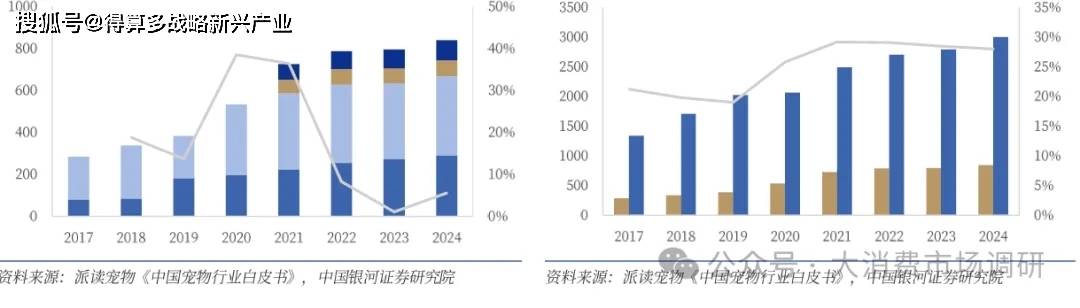

我國寵物醫療市場快速擴容,24年規模超800億元。根據派讀寵物白皮書,寵物醫療為寵物行業第二大子行業,2024年市場規模為841億元,同比+5.6%,2017-2024年CAGR 為+16.7%,占寵物行業總規模的比例自2017年的21.2%提升至2024年的28%。2020年以來,我國頻繁出臺寵物健康相關政策,一方面鼓勵寵物疫苗及藥品國產研發創新,另一方面規范獸醫行業機構管理和人才建設。

后續看我國寵物醫療市場未來增長空間,可以從量、價兩方面拆分來看。

一方面,來自于量的提升,包括寵物數量的增加、免疫率提升等。從寵物絕對數量的增長來看,犬貓為我國主要的寵物飼養品種,2024年我國寵物犬貓數量合計1.24億只,同比+2.1%,2017-2024年CAGR 為+5.1%,呈穩定增長態勢,其中寵物貓的增速高于寵物犬。但對標國外成熟市場,我國寵物滲透率仍有較大提升空間。根據尼爾森IQ,2022年我國寵物滲透率為22%,同期美國、澳大利亞、加拿大等成熟市場滲透率均超過50%,較日本28%的寵物滲透率亦尚存差距。

從免疫率提升的角度來看,近年我國寵物犬貓免疫率呈提升趨勢,2024年寵物犬、貓免疫率分別達50.1%和48.6%。以狂犬疫苗為例,2024年我國寵物犬接種率達61.4%新高,自2019年起基本保持上行態勢。根據WHO,一個地區的犬只狂犬病免疫率達到70%以上,就可以建立起有效的免疫屏障,切斷狂犬病的傳播。對比 2017年美國寵物狗的狂犬病免疫率就已超過90%,我國寵物免疫率仍與發達國家有較大差距。整體來看,我國養寵人士防疫意識有提升空間,意味著寵物免疫率有較大提升空間。

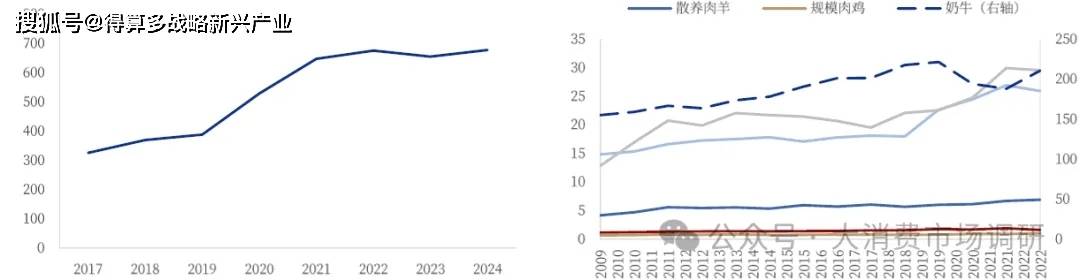

另一方面,來自于醫療消費價格較高及其帶來的盈利優勢。從縱向變化來看,根據派讀寵物白皮書,2024年我國寵物(犬貓)只均醫療消費額約677元,同比+3.4%,2017-2024年 CAGR為+11%。隨著寵物主對寵物健康重視度的日益提升,單只寵物醫療消費額呈現持續上行趨勢,助力我國寵物醫療市場擴容。從橫向對比來看,相比畜禽等經濟動物,寵物診療費、疫苗及藥品定價等均存在盈利優勢。2022年我國主要經濟動物中,只均醫療防疫費最高的奶牛為210元,其余畜禽只均醫療防疫費均在30元以下,而同期單只寵物年醫療消費676元,差距顯著。寵物醫療消費的高定價帶來毛利率優勢,或將成為相關企業盈利增厚的新突破點。

(二)寵物醫院快速多元發展中,行業盈利能力暫承壓

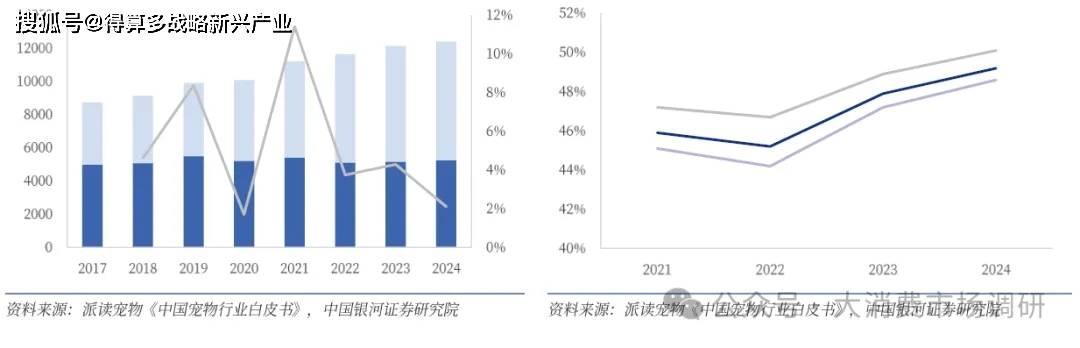

作為寵物醫療的關鍵載體,我國寵物醫院市場處于快速發展階段。根據派讀寵物白皮書,寵物診療(主要載體為寵物醫院)是我國寵物醫療行業占比最高的子行業,2024年市場規模為378億元,同比+5%,占比達45%。在寵物醫療行業產業鏈中,寵物醫院處于核心樞紐位置,為寵物醫療服務發生的主要場所。相比美國等寵物醫療行業發展較為成熟的國家,我國寵物醫療行業起步較晚,在行業規模、滲透率、消費水平、規模化和專業程度等方面均存在較大差距,尚處于快速發展的階段。

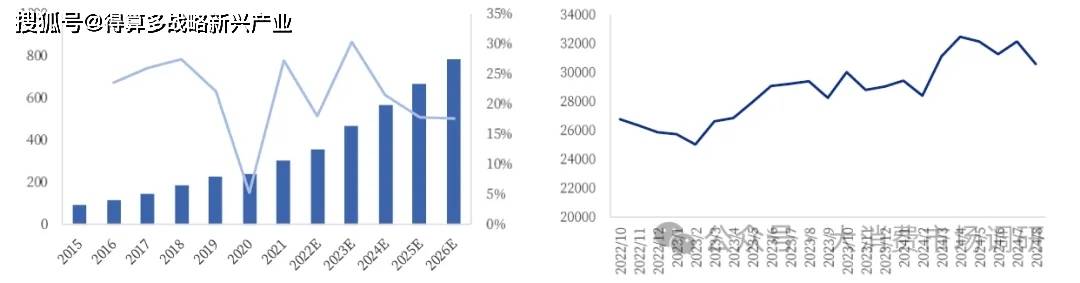

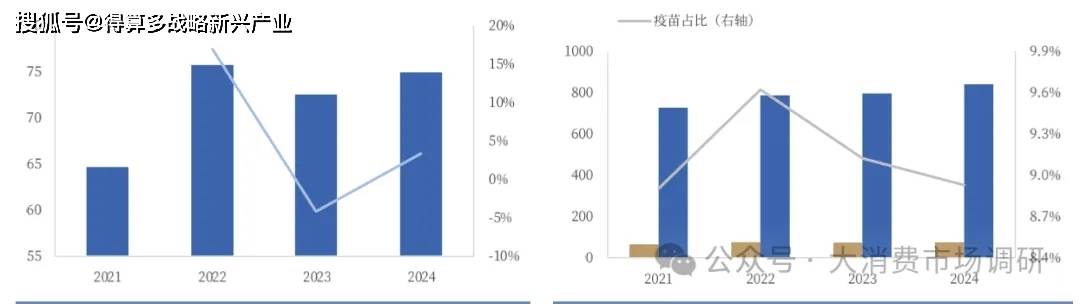

我國寵物醫院數量持續增長中,截至2024年8月,寵物醫院數量已達 30588家,較2022年10月增加14.2%。在醫院數量增加的驅動下,我國寵物醫院市場規模處于快速提升狀態。根據Frost&Sullivan,2021年我國寵物醫院市場規模達303億元,同比+27.3%,2015-2021年CAGR 為+21.8%,占寵物護理市場規模的比例自2015年的46.5%提升至2021年的55.6%,預計至2026年,我國寵物醫院市場規模有望達789億元。

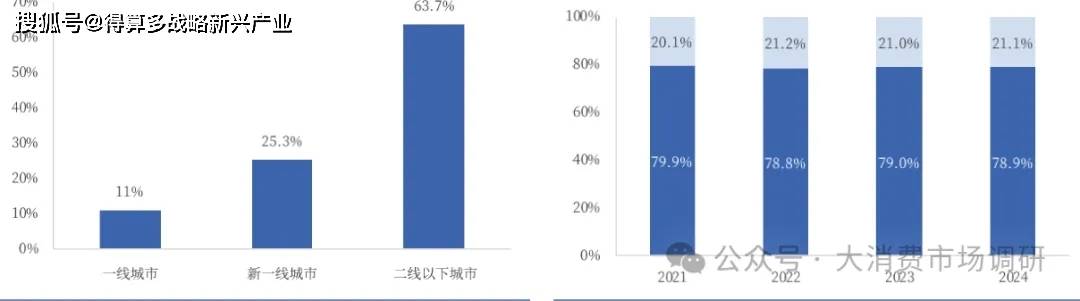

我國寵物醫院市場格局較為分散,龍頭渠道優勢顯著。由于我國新開寵物醫院的準入門檻相對較低,單體醫院仍為主要形態。根據愛寵白皮書,2024年我國單體醫院占比為78.9%;連鎖化為我國寵物醫院未來發展趨勢,連鎖醫院占比自2021年的20.1%提升至2024年的21.1%。

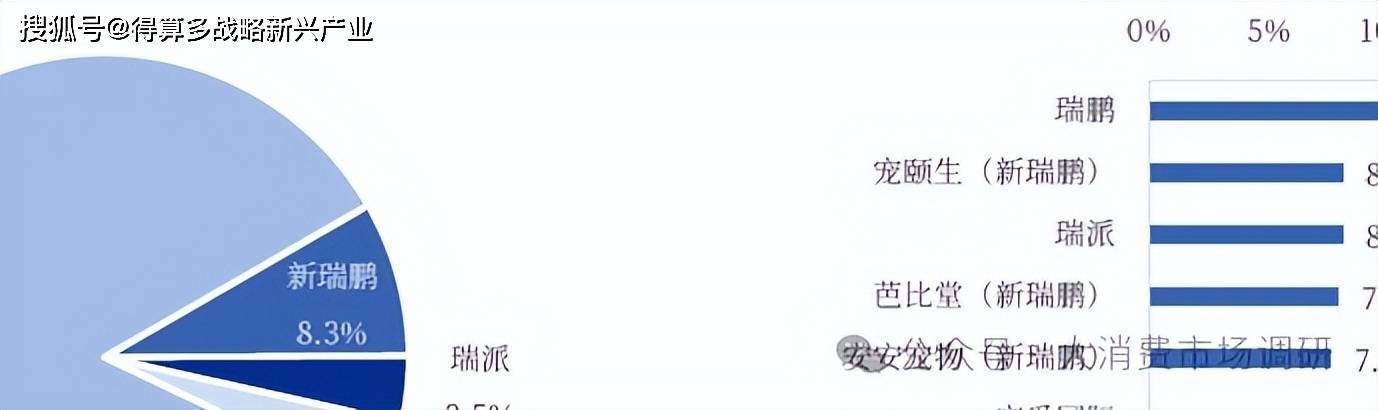

從收入角度看,2022年我國寵物醫院市場CR10為15.4%,CR2為 11.8%(22年新瑞鵬、瑞派的寵物護理業務營收分別為29.6億元和12.6億元,市占率分別為8.3%和 3.5%),集中度較低,市場格局較分散。其中新瑞鵬作為行業龍頭,產業鏈覆蓋最為完善,具有顯著的渠道優勢。在2024年我國寵物醫院使用率Top10中,多數為新瑞鵬旗下寵物醫院品牌。

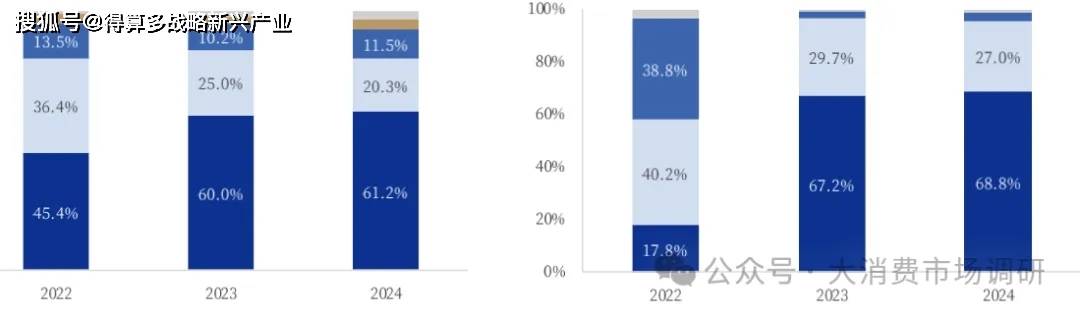

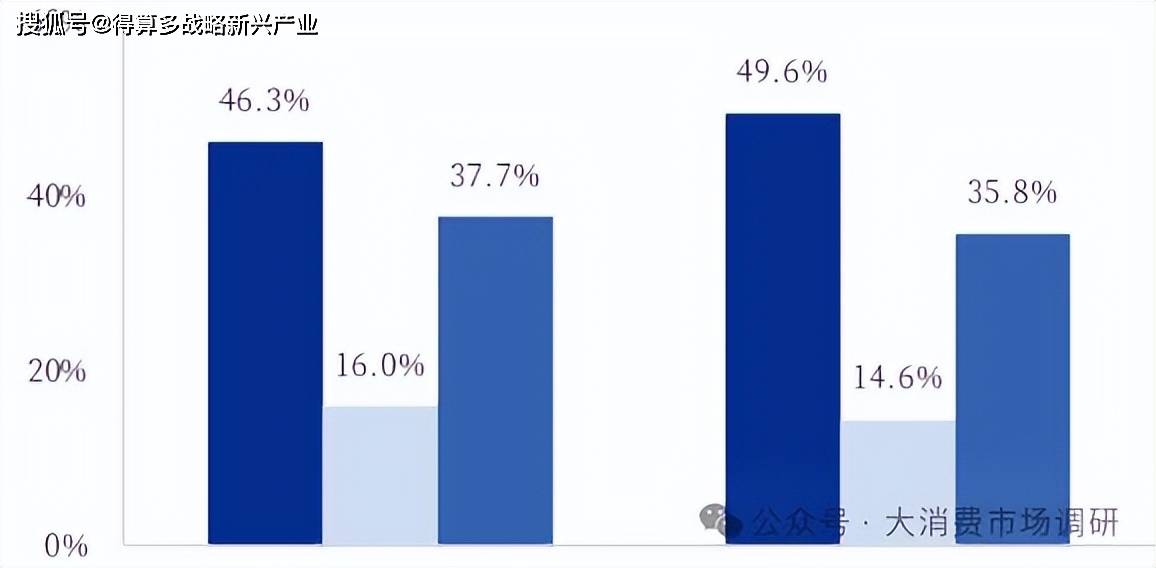

23年以來寵物醫院行業盈利承壓,主要源自消費降級及成本端壓力加劇。根據愛寵白皮書,23-24年寵物醫院的量價兩端均呈現下行趨勢。一方面,23年以來日均客戶數在10個以下的寵物診療機構占比明顯增加,24年約八成以上的寵物診療機構日均客戶數在20個以內;另一方面,平均客單價也有明顯下降, 24年絕大多數寵物診療機構的平均客單價在500元以下(占比約95.8%),而22年時平均客單價在500元以下的占比僅58%。

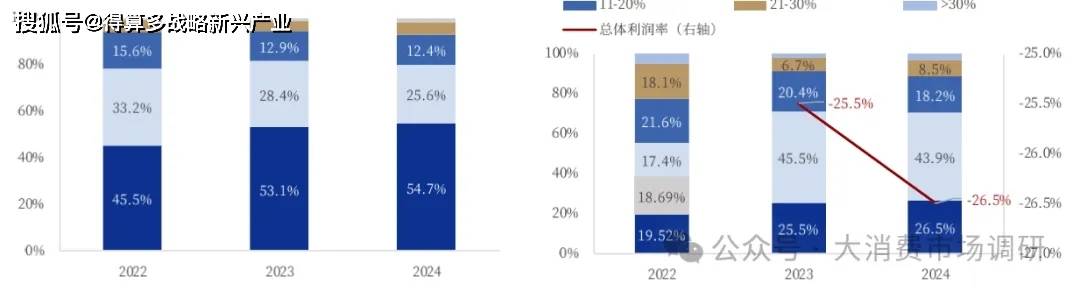

在量價雙降的影響下,月營業額在20萬元以下的寵物診療機構占比自22年的78.7%上升至24年的80.3%;利潤率在10%以下的寵物診療機構占比自22年的55.6%上升至24年的70.4%,其中虧損的機構占比自22年的19.5%上升至24年的26.5%。24年我國寵物診療機構總體利潤率水平約為-26.5%(同比-1pct)。行業正處于新一輪的洗牌調整中。

我們認為導致行業盈利下行的主要原因是消費降級及成本端壓力加劇等。在宏觀經濟環境下的消費降級趨勢影響下,寵物醫療消費的主力軍中產階級和GenZ年輕人收入受影響;同時由于寵物醫療多為自費項目,消費者與寵物醫院之間關于定價的矛盾被放大。此外,寵物醫院的各項成本呈增加趨勢,壓縮了企業利潤空間。例如行業人才稀缺下的人力成本提高、政府監管趨嚴下的運營成本上升、高進口依賴度下的設備和藥物成本上升,以及寵物醫院數量增長下的引流成本增加等。在當前環境下,對寵物醫院強化經營效率、優化成本結構提出了新要求。龍頭公司在通過擴張獲得規模優勢的同時,也需注重可持續健康發展。

我國寵物醫院板塊缺少相關上市公司,建議關注受益于協同效應增強及瑞派盈利能力領先邏輯下,瑞普生物的收入利潤提升潛力。

一方面,瑞普生物通過收購提升規模效應、發揮協同作用。從瑞普生物自身競爭力來看,目前瑞普生物的寵物藥品和疫苗覆蓋醫院門店近6000家(其中瑞派寵物醫院覆蓋超500家,覆蓋率超90%)﹔其貓三聯疫苗產品于23年8月首批獲批并于24Q1上市,打破貓三聯的國外壟斷,具備先發優勢。

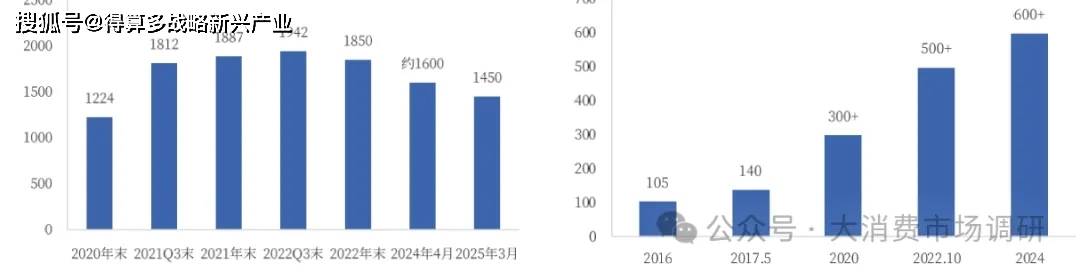

從發揮協同作用的角度看,瑞普生物作為瑞派寵物醫院的重要早期發起人,自2015年起多次增持瑞派。24年12月,瑞普生物發布公告擬收購瑞派寵物醫院持有的中瑞供應鏈56.31%的股權,交易完成后,瑞普生物將控股中瑞供應鏈并將其并表。此前24年11月,瑞普生物發布公告擬收購中瑞華普15%的股權(中瑞華普主要資產為瑞派寵物醫院17.52%股權)。而瑞派寵物醫院門店數量自2016年的105家快速增長至2024年的600多家,現已覆蓋全國27個省(直轄市)、70余座城市,主要分布于華南地區、大本營天津,以及北京、上海、成都等寵物經濟發展程度較高的城市。2024年3月,瑞派與香港Pets Central簽訂戰略合作協議,展業至大陸外市場。未來2-3年公司目標開1000家店,未來三年計劃在全球范圍內做到2000家門店。在醫院數量增長的驅動之下,2023年瑞派寵物醫院實現收入19.62億元,2015-2023年 CAGR高達62.9%,24Q1-3實現收入17.12億元,處于高速成長中。未來隨著瑞普生物與瑞派寵物醫院、中瑞供應鏈加強合作,有助于進一步

另一方面,瑞派寵物醫院的盈利能力處于行業領先水平。拆分單店模型來看,瑞派的單店收入顯著高于行業平均。2020年,大多數寵物醫院年營業額在300萬元以內,其中連鎖寵物醫院單店年營業額多在100-299萬元,單體寵物醫院年營業額多在100萬元以內。瑞派的單店營收水平約為行業平均的1.7倍,2020年瑞派單店年營收額在300萬以上的門店占比為35%,其中最高的單店年營業額可達3000萬以上。以北京為例,2020年瑞派北京近50家門店的單店平均年營收在350 萬元以上,為行業平均水平的1倍左右。

對比行業龍頭新瑞鵬,其單店月收入位于行業中等水平,瑞派具備盈利優勢。根據愛寵白皮書,2022年我國寵物診療機構月收入在10萬元以內、10-20萬元、20-40萬元、40萬元以上的占比分別為45.5%、33.2%、15.6%和 5.7%。而根據我們測算,2020-2022Q1-3新瑞鵬的單店月收入基本穩定在12萬元左右,落于10-20萬元區間,在業內處于中等水平。利潤端層面,由于公司寵物美容業務占比較低,我們假設其與寵物醫療業務毛利率相等,得出2020-2022Q1-3新瑞鵬的單店毛利率分別為4.1%、3.4%和 0.2%。其單店毛利水平下降的原因主要是成本增速明顯高于收入增速,包括管理成本和人工成本上漲等因素的影響。

(三)寵物疫苗國產替代加速中,有望實現優勢突破

我國寵物疫苗市場穩步增長,占比較為穩定。根據派讀寵物白皮書數據,寵物疫苗是寵物醫療行業第三大細分市場,2024年市場規模為75億元,同比+3.3%,2021-2024年CAGR為+5%,尚有較大提升空間。寵物疫苗在寵物醫療行業總規模中的占比較為穩定,一般在9%左右波動,2024年為8.9%。

我國寵物疫苗市場目前仍主要由美國禮來、碩騰、荷蘭英特威等外資企業主導。2021-2023年我國寵物疫苗使用率 top5品牌均為外資背景,其中碩騰的“妙三多”疫苗處于絕對領先地位。而國產疫苗由于發展時間較短,市場推廣及接受度處于提升過程中,且目前國內注冊產品主要集中在犬用領域。總體上,我們認為未來隨著有競爭力的國產疫苗逐步上市和推廣,國產疫苗將實現量價齊升并將由線上向線下滲透。

寵物疫苗國產替代正加速推進中,替代空間巨大。我國相對成熟的寵物疫苗產品主要是國產狂犬病滅活疫苗(犬、貓用),已有針對8種毒株的疫苗、十多家企業上市銷售,國產替代進度較快。除此以外:

(1)犬用疫苗:國產犬用疫苗主要集中在犬瘟熱、犬二聯、犬四聯產品上,有中牧股份、科前生物等5家企業銷售,自16年以來批簽發量整體呈上升趨勢。但需要注意的是國外已有犬六聯、犬八聯產品上市,國產疫苗與國外技術上依舊存在差距。

(2)貓用疫苗:2022年農業農村部為國產貓三聯疫苗開通了應急評價通道。自23年8月以來,我國已有四批次共計8款國產貓三聯疫苗通過應急評價,涉及5家上市公司(瑞普生物、科前生物、普萊柯、中牧股份、生物股份),其中從獲批到上市節奏最快的是瑞普生物(23年8月通過應急評價,24年1月獲批文號并上市,意味著碩騰旗下的“妙三多”疫苗一家獨大的局面被打破(“妙三多”疫苗自2011年通過農業部審批進入中國市場,此前一直是國內唯一獲得農業部正式批文的貓三聯疫苗)。此外,瑞普生物于24年年初與申基生物達成戰略合作,未來將聯合開發貓四聯mRNA疫苗。

貓三聯疫苗國產替代具備需求支撐,有望實現優勢突破。從貓三聯疫苗的市場供需來看,由于疫苗產品所需的冷鏈運輸,海關及運輸問題常導致國內貓三聯疫苗出現斷貨情況,此前2021-2022年國內就曾出現大范圍的進口貓三聯疫苗斷貨,2022年“妙三多”產品價格因缺貨而暴漲。盡管碩騰自2017年起分期投資2.1億美元在蘇州建廠,通過生產本土化緩解貓三聯供應短缺問題,但仍無法滿足龐大的市場需求,因此國產貓三聯的替代具備較強的需求支撐。此外,國產貓三聯在價格、毒株、渠道等方面均較進口疫苗存在優勢,或將助力國產替代優勢突破。具體來看,

(1)價格優勢:目前進口和國產貓三聯疫苗同樣為有效期⒉年、首年免疫次數⒉次。根據Gangtise 投研,醫院訂貨價層面,進口和國產貓三聯價差不大。24年4月期間,碩騰“妙三多”疫苗的醫院訂貨價為45元;而國產貓三聯疫苗給醫院的訂貨價對標“妙三多”,基本在30-40元區間(其中博萊得利“瞄倍護”為36元、普萊柯“瞄益哆”為30-38元、怡安生物“瞄三新”稍微便宜一些)。國產疫苗的價格優勢主要體現在終端零售價層面,京東商城數據顯示,單針“妙三多”優惠后到手價約為57元,而科前生物的“科妙優”單針到手價36元加贈驅蟲藥,國產貓三聯疫苗的上市迅速影響了貓三聯產品的價格體系,對進口“妙三多”形成沖擊。

(2)毒株優勢:以貓三聯疫苗為例,碩騰“妙三多”疫苗由于是全球范圍內使用的貓三聯疫苗,對于我國本土的毒株預防作用或存偏弱的可能;而國產疫苗通常因其選用本土毒株,對于我國貓疫病的針對性或更強。例如瑞普生物“瑞瞄舒”優選國內流行毒株,與國內流行毒株同源性高、免疫保護效果好,能夠達到接種后不發病、不排毒、不帶毒/帶毒時間短的保護效果,其中FCV(貓杯狀病毒)RPVF0207株可交叉保護經典株和高致死型株,交叉保護能力強;博萊得利“瞄倍護”、科前生物“科妙優”、普萊柯“瞄益哆”等疫苗產品均選取我國近年的本土強勢流行毒株,提高了疫苗毒株和流行毒株的匹配度。

(3)渠道優勢:目前我國寵物醫院行業競爭激烈,市場格局較為分散。從Top2龍頭企業來看,25年3月新瑞鵬醫院數量約1450家(根據Pet Notes寵物商業研究統計);24年瑞派寵物醫院門店數量600多家,遍布全國多個省市。在國產疫苗的推廣過程中,有望借助本土寵物醫院渠道優勢加速推廣。相關上市公司方面,未來隨著瑞普生物與瑞派寵物醫院、中瑞供應鏈合作的持續深入,有助于進一步整合供應鏈資源、深化協同效應、拓展寵物醫療和藥品銷售渠道等。

碩騰在中國市場收入連續7個季度下滑,國產貓三聯疫苗逐步貢獻業績。目前上市的國產貓三聯疫苗已開始逐步貢獻業績,從上市較早的第一梯隊瑞普生物“瑞瞄舒”、博萊得利“瞄倍護”、怡安生物“瞄三新”產品來看,均已有較好的銷售表現。例如“瑞瞄舒”、“瞄倍護”銷量均已突破100萬頭份,“瞄三新”24年銷售額有望向億元目標邁進等。而碩騰在中國市場的收入已經連續7個季度出現同比下滑。2024Q3,碩騰在中國市場實現營收6100萬美元,同比-11.59%;24Q1-3累計營收為2.05億美元,同比下降近20%