???????

??????????

如需更多報告,聯系客服13699799697(微信)

或者,掃碼閱讀報告

寵物保健品新藍海,持續增長源于擬人化需求

寵物保健品市場,即給寵物服用的營養品相關產業,近年來呈現較強的增長勢頭。當前,各類企業加速涌入的趨勢持續增強,市場或在中期及以上時間維度仍處于高度景氣狀態。

同時,我們認為這一行業的潛力仍處于挖掘初期,而得出這一判斷的底層邏輯來自寵物養護的第一性原理,即擬人化。

擬人化是寵物保健品需求增長的第一性原理寵物保健品定義較為寬泛,本文的定義中不包括驅蟲藥和復配寵物糧,而主要針對特定的寵物膳食補充劑品類進行討論。寵物保健品功能分化,但背后反映寵物主對經濟效益、延緩衰老、形象美化的考量。從產品來看,當前市場主要流行三類產品:(1)奶粉(2)常用維生素(3)針對解決特定病癥的比如化毛膏、祛淚痕膏、魚油顆粒、輔酶Q10 顆粒等。

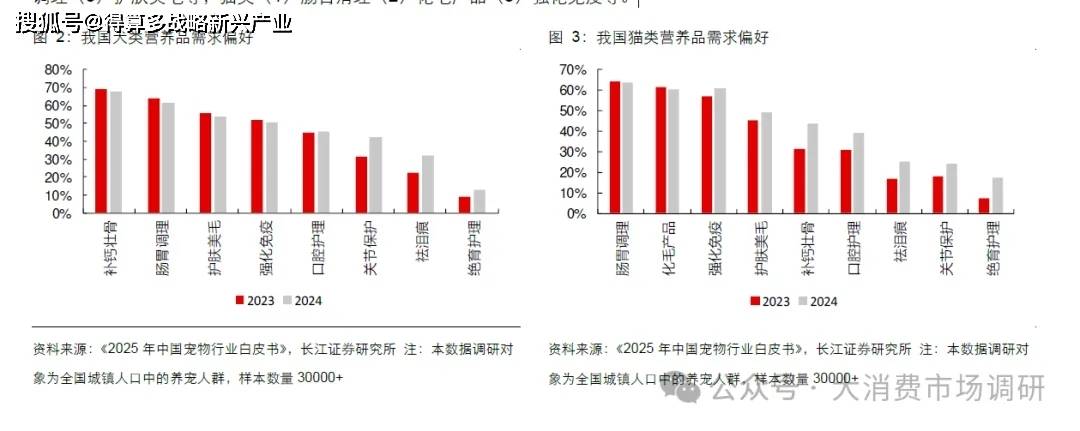

細分需求來看,當前的消費者購買主要集中于以下功能:犬類(1)補鈣壯骨(2)腸胃調理(3)護膚美毛等;貓類(1)腸胃清理(2)化毛產品(3)強化免疫等。

從眾多功能區分來看,各類產品解決的是寵物在不同年齡階段的特定需求,其背后反映的是保健品解決的三種考量:經濟效益、延緩衰老、形象美化。

類比人類營養需求,我們發現寵物及人類保健品需求同質化程度高,其背后反映的是寵物保健品需求的擬人化。人類的生命周期劃也分為三個大的階段,即幼年以身體生長發育、成年以營養補充和特定疾病緩解、老年以身體養護和老年病治療為三大核心階段。

寵物保健品市場發展的底層需求和人類保健品市場是極為類似的,而人類在養寵方面的物質和情感投入使得這一相似性在同類型市場中表現的更加具象。我們認為這是寵物保健品市場未來能有大空間的底層邏輯,即養寵擬人化。

市場情況:使用習慣仍處于培育期,電商占比正在提升17 億元新藍海市場,2013-2024 年CAGR 達約14%。從當前市場來看,以歐睿數據的口徑,我國寵物市場2024 年總消費額接近1000 億元人民幣,其中寵物保健品2013 年為4.1 億元,2024 年達到17.2 億元,期間CAGR 達約14%,整體看處于初期景氣成長階段。

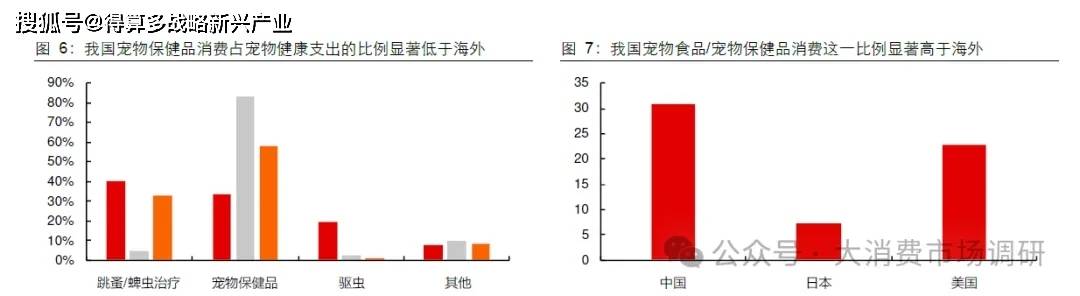

使用習慣仍處于培育期,看好相關需求快速提升。我國2024 年寵物保健品消費在寵物健康開支的占比約為34%,同期美國及日本該比例為58%及83%,從結構看我國寵物主在寵物健康方面的開支仍處于跳蚤/蜱蟲治療及驅蟲相關的初級狀態。另一方面,我國2024 年寵物消費糧健比(即寵物糧消費額/寵物保健品消費額)為31,美國及日本分別為23 及7,我國寵物主糧的開支比例顯著高于日美,因此當前我國寵物保健品的使用習慣顯著低于世界發達國家水平,存在較大上行空間。

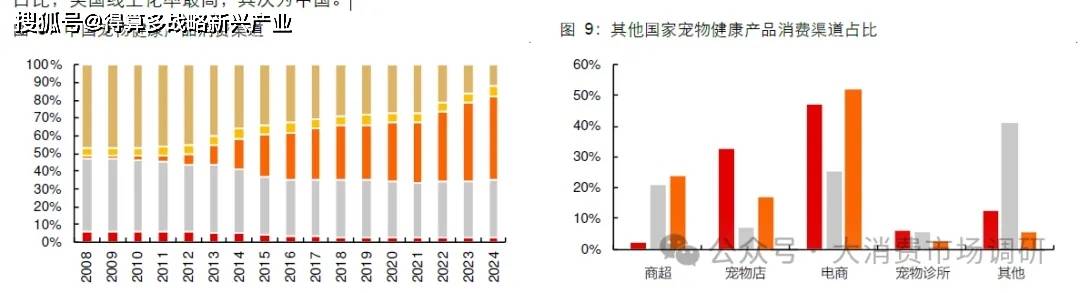

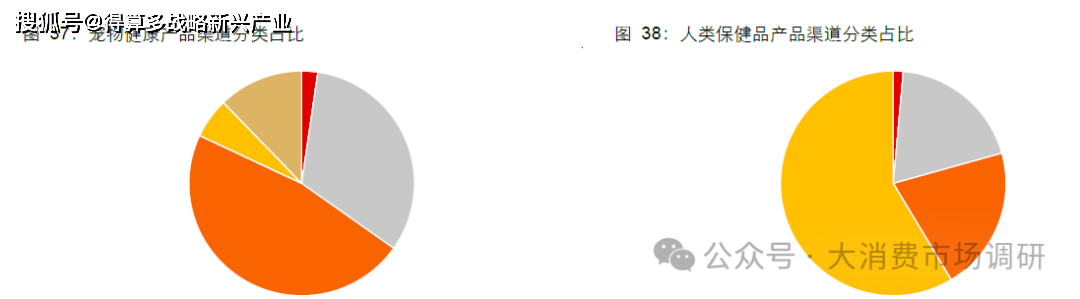

渠道線上占比提升,寵物店及寵物醫院構筑線下壁壘。從銷售渠道來看,我國寵物健康行業(包括保健品、驅蟲等)的消費渠道中電商占比最高且仍存在提升趨勢,其次是寵物店。從海外來看美國電商比例高于中國,而日本的其他渠道(比如藥妝店等)占比顯著高于其他國家,這與當地的渠道銷售限制有一定關系,如果整體看線上線下占比,美國線上化率最高,其次為中國。

品牌格局相對集中,衛仕及紅狗成長趨勢顯著。從品牌格局來看,寵物健康用品中福來恩、大寵愛、衛仕占比最高,但是福來恩、大寵愛主要為蜱蟲治療和驅蟲藥品牌。如果僅看保健品賽道,我國市場中衛仕、紅狗、麥德氏位于前三水平,且行業CR3 于近10 年趨于集中狀態,這主要受益于衛仕及紅狗兩個品牌線上及線下的快速增長。

從以上基本情況中,我們可以看到我國的寵物保健品行業有幾個典型的特點:

1、寵物保健品的使用習慣還在比較初級的階段

2、渠道兼顧線下和線上,但是線上的增長趨勢更強

3、在線上增速更快的背景下,行業CR3 并沒有下行

綜上,我們認為寵物保健品行業的發展底層邏輯來自養寵擬人化,相關需求與人類營養存在高度相似性,也因此我們判斷行業會繼續實現高速增長。同時相較于海外,我國的寵物飼養無論從寵物滲透率還是保健品使用習慣上都仍待挖掘,行業大盤空間和其中的產業鏈各環節或于中長期不斷涌現新的投資機會。

市場規模長期看空間較大,中期寵物老齡化或帶來需求脈沖

從寵物保健品市場的增長趨勢來看,從擁寵數量、貓狗結構、消費習慣提升空間上都存在較大上行機會,行業遠未達到需求天花板。同時,分析了我國寵物年齡結構及當前行業的渠道增長模式后我們發現市場在中期存在需求上行的脈沖式機遇。

長期空間來自消費趨勢變化,行業或存在9 倍市場空間從成長邏輯來看,我國寵物保健品消費的增長動力來自:(1)擁寵數量(2)貓狗結構(3)消費習慣提升。

長期看好陪伴經濟,我國擁寵數量有望進一步提升。隨著經濟的增長和年輕群體自我意識的不斷增強,在城鎮化的背景下,我國結婚登記人數處于較低位置。同時帶來的社會現象是單身率的上行和出生率的走弱。寵物的強陪伴屬性在這一時代背景下得以突出顯現。

受文化因素及衛生事件影響,近年來寵物貓增長趨勢顯著強于寵物犬。從寵物飼養的趨勢來看,近年來貓主的上行速度顯著快于狗主。這與我國城鎮化及小家庭模式相關度較強,尤其在衛生事件期間,因寵物狗需要戶外活動等緣故,更適合室內陪伴的寵物貓的數量增長趨勢顯著強于寵物犬。

寵物糧及相關用品使用習慣顯著低于發達國家,我國寵物保健品滲透率有望進一步提升。

除了寵物數量的顯著提升以外,我國商品糧使用率較海外仍然較低,而單只寵物的保健業務開銷則顯著上升,這說明我國規范化精細化養寵較海外仍有較大空間但已經開始顯著提速,寵物主對寵物身體健康的投入顯著提升。

中性假設條件下,行業距離天花板或有約9 倍空間。從空間來看,以家庭戶數、養寵滲透率、單只寵物主糧消費額、主糧消費/保健品消費比例這些核心假設入手,參考日美在家庭結構、文化差異下貓/狗比例、保健品使用習慣等信息,我們測算得到我國寵物保健品市場的悲觀/中性/樂觀假設下的需求空間為270%/861%/2199%。

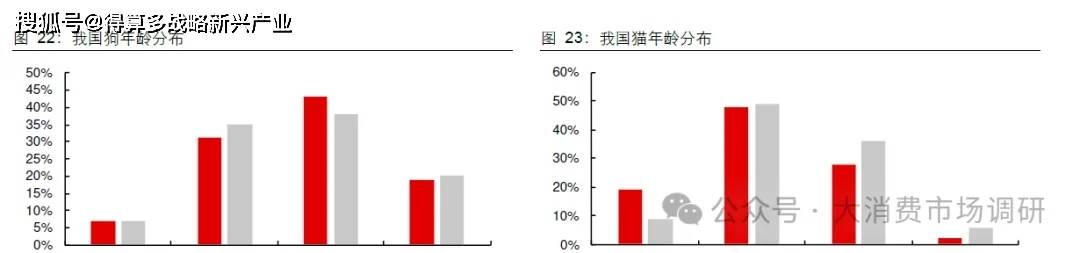

中期維度看,衛生事件后寵物老齡化脈沖將為行業提供較強的需求波峰。寵物保健品需求除新生寵物的奶粉外,更多需求來自中青年及老年寵物的寵物數量和使用習慣提升,尤其老年階段其剛需屬性逐漸體現。從我國寵物的年齡結構來看,根據《2024 年寵物藍皮書》數據,犬3 歲以上比例平穩向上,貓3 歲以上比例顯著提升。這與我們觀察到的2020 年后貓養殖數量的波峰相契合。因此,寵物保健品需求正在迎來一輪剛性脈沖。

疊加消費習慣的進一步增強,本輪中期維度需求脈沖有望得到有效釋放。從寵物保健品消費習慣來看,當前我國的寵物保健品消費更多集中于成長期,主要為奶粉類產品。但是隨著寵物保健意識的提升,我們有望看到3 歲以上寵物營養品的使用習慣增長。

從養寵人的角度來看,80 后、90 后消費者開始逐步成為當前寵物市場的主力人群,同時00 后已處于快速提升中。該三類人群對抖音及小紅書等興趣電商平臺的使用率較高。而寵物保健品是較容易通過品宣實現種草的品類,這與人類保健品類似。隨著電商平臺的傳播加速,我們有望看到新一輪寵物保健品消費需求的顯著提升。

擬人化需求傳導,中期最看好魚油賽道

從大趨勢來看,寵物保健品的消費仍待進一步挖掘,但是不同市場的產品實際上表現并不類似。回到寵物保健品的第一性原理,從品類上看,寵物保健品中期的趨勢和人類是較為相似的。

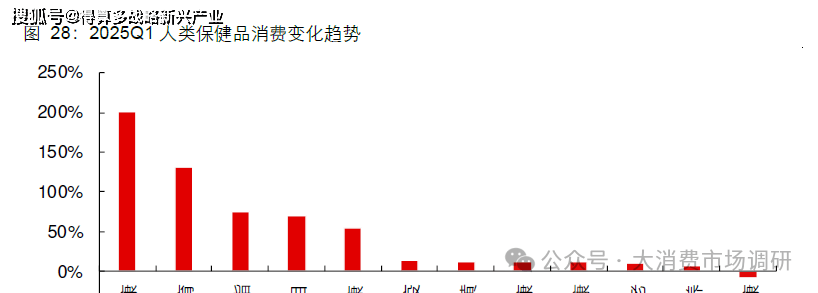

國內頭部人類保健品代工企業將心腦血管等多領域視為中期重要增量。以仙樂健康(我國人類保健品CDMO 龍頭)的研發方向為例,公司于2025Q1 指出2025 年的“市場五大核心增長領域,包括心腦代謝領域未被滿足的需求、孕嬰童營養精細化分齡需求、益生菌劑型革新突破、美麗健康功效驗證體系構建,以及跨境市場差異化突圍路徑。”同時,從國內的保健品消費趨勢來看,我國保健品消費中生長心臟健康、生長發育、減脂、心腦血管健康的增速極高。

2025 年Q1 我國心臟相關保健品需求快速提升。這一方面來自于衛生事件對消費者心腦血管關注度提升的影響,一方面也來自于人類保健品企業的宣傳和推動。同時,因為人類和寵物的保健品成分具有很強的相似性,所以我們或看到心臟健康、心腦血管需求背后的品類(魚油、輔酶Q10 等)在寵物保健品賽道亦取得一定的增長。

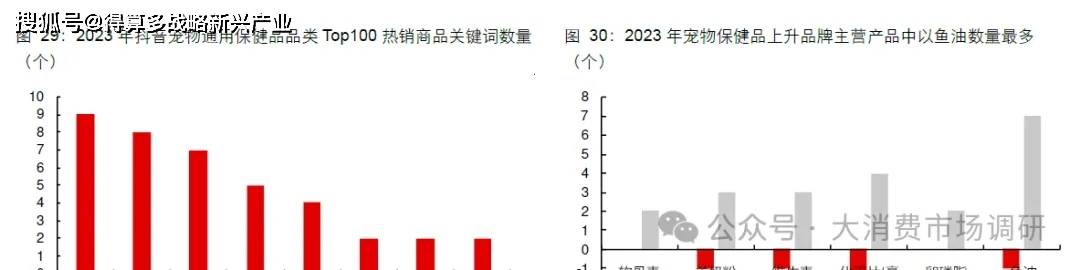

擬人化需求傳導,魚油也為近年來寵物保健品核心增長賽道。回溯2023-2024 年寵物保健品的變化趨勢來看,我們已經看到了類似的變化趨勢。近兩年內,以抖音數據來看,寵物保健品品類Top100 熱銷商品關鍵詞中魚油為寵物通用產品里熱度最高的品類,且2023 年寵物保健品上升品牌主營產品中以魚油比例最高。我們認為這一趨勢隨著寵物老齡化脈沖、人類營養品宣傳等因素將繼續延續。

供給端仍在加速涌入,看好長期品牌格局集中及中期中游代工業務增長

寵物保健品產業鏈與人類保健品產業鏈比較類似,從上游原材料到下游渠道運營用涌現出豐富的機會。當前,我國寵物保健品監管相對較松,行業處于高速發展階段,未來隨著監管的進一步細化和行業的渠道調整,我們有望看到中期代工需求的放大及長期品牌格局的集中化。

供應鏈與人類保健品重合度高,參考海外標準未來或提升準入門檻

與人類保健品產業相比,寵物保健品行業在生產商、品牌商和特定渠道的表現有所差異。

從階段性來看,我國的人類保健品行業因線下渠道(尤其是藥店和KA)流量的流失正在經歷快速的線上化調整。寵物保健品發展相對處于早期,且寵物店及寵物醫院等特別的消費渠道仍將保持相對景氣的擴張狀態,疊加線上市場高速發展,行業的各個環節都在迎來較強的擴容趨勢。

從相似性看,我國寵物保健品和人類保健品在原材料和生產方面交叉較多。這一現象主要系寵物保健品的功能設計沿用了人類產品的思路,比如魚油、乳鐵蛋白等產品上人寵消費的主要差異為劑型及含量,而在功能性和部分原材料上一致。代工方面,人類保健品生產工藝與部分寵物保健品類似,因此亦有部分人類保健品企業涌入寵物保健品代工賽道。

法律規定寵物保健品歸類為“寵物添加劑預混合飼料”。寵物保健品和寵物糧在法律法規和標準上存在差異。根據農業農村部頒布的《寵物飼料管理辦法》,寵物飼料(包括寵物糧和寵物保健品)都需要遵守相同的法規。該辦法對寵物飼料市場進行了規范,確保所有寵物飼料產品符合安全和質量標。具體來說,寵物主糧被歸類為“寵物配合飼料”,而寵物保健品則歸類為“寵物添加劑預混合飼料”。

我國寵物保健品審批由省級農業農村部飼料司認證,和人類保健品及海外標準相比當前監管處于較松狀態。和我國人類保健品相比,寵物保健品在產品的區分、銷售渠道限制等上仍處于早期規范狀態,且與國外檢測標準相比,我國的寵物保健品監管相對較松。從國際上看,海外的標準主要為GMP(美國衛生質量標準)認證、NASC(美國動物補充委員會)認證,APPA(美國寵物協會),WPA 認證(世界寵物協會)。

中期看好制造商訂單擴容,長期看好品牌高集中度

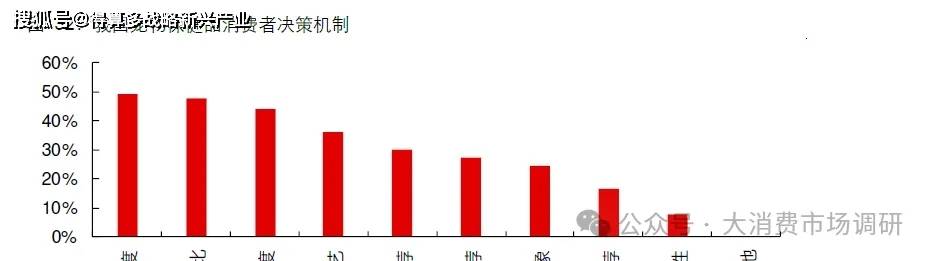

從寵物保健品消費的決策機制來看,在行業發展早期,相關消費者顯然更關注品牌本身的知名度帶來的產品背書。這主要來自于購買者和最終使用寵物在產品體驗上的錯位,因此,相信品牌的背后實際是產品差異化有限背景下,營銷宣傳帶來的品牌溢價。因此寵物保健品非常適合存在于興趣電商和寵物醫院,前者善于消費者觸達,后者的專業屬性所帶來的推薦有效性更強。因此,從渠道的供應角度出發,我們認為中短期看好抖音市場快速擴容,中長期看好線下市場穩增與品牌集中度上行。

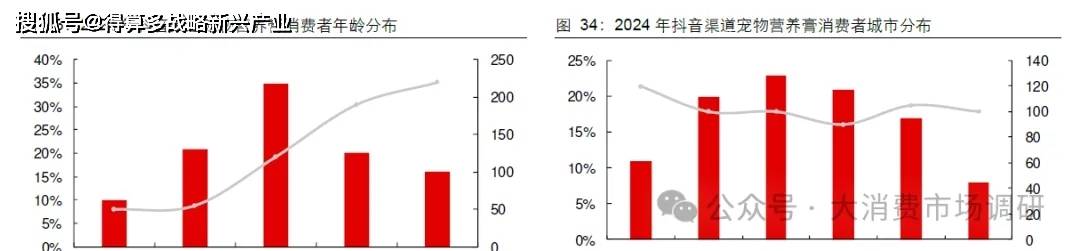

短期來看我們判斷抖音將會是寵物保健品最大的供給端變量,核心新增需求來自中低線市場中青年群體。從用戶畫像來看,寵物醫院及寵物店在高線城市更為密集,帶來的線下市場供給相對充裕。抖音則作為強營銷渠道補充了大量二線以下市場消費者的寵物保健品需求。同時,我們看到抖音寵物保健品的購買者在年輕人群中表現極為突出,抖音寵物保健品的增長實際上反映了中低線城市年輕人群的滲透率上行。

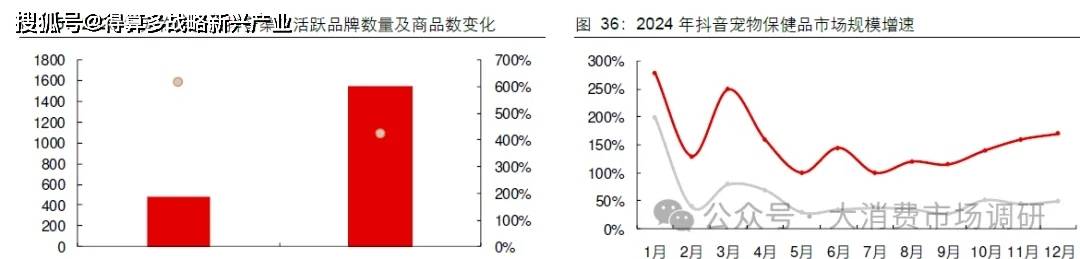

從近年的抖音渠道變化來看,我們看到無論從品牌投入還是需求變化來看,抖音的寵物保健品大盤都經歷了高速增長。其中2023 年行業活躍商品數同比增加400%以上,2024年分月度看,寵物保健品單月需求增長均超過100%。

中期看抖音等線上渠道的快速增長一定會導致電商渠道在行業占比的提升,但是從長期角看線下渠道仍將會是重要的行業收入來源。因為寵物醫院、寵物店在寵物保健品推薦的能力和可信度上存在專業性,其基本盤仍處于上行通道中,這與人類保健品中的藥店和KA 商超趨勢相反。因此我們認為,從終局來看,寵物保健品的線下渠道的占比可能比人類保健品更高。

行業集中度預計呈現中短期下行,長期集中度平穩且優于人類保健品的狀態。從市占率來看,當前我國人類保健品CR3 變化較小,但是結構上看Swisse 因跨境電商渠道的利好市占率處于上行通道。與之相比,寵物保健品中的衛仕、紅狗的領先較為突出,一方面來自線下的布局,另一個方面兩品牌在抖音等線上渠道亦處于第一梯隊,因此市占率保持領先。

長期看好寵物保健品優質品牌跑出強α。根據我們對行業渠道終局的判斷,我們認為寵物保健品CR3 在中期可能會小幅下滑,但長期一定在集中度優于人類保健品。因此從消費的角度看,我們看好該賽道跑出優質品牌,長期邏輯通順。

寵物保健品代工中長期均存在機會,看好頭部人類保健品供應鏈企業切入市場獲取份額。從制造的角度來看,當前我國寵物保健品制造的玩家包括4 類:(1)寵物糧企業(2)寵物保健品企業(3)寵物保健品代工企業(4)人類保健品代工企業。中期來看,我們判斷隨著行業容量的增加及較松的監管制度,這4 類企業均能獲得發展機會。其中在線上化趨勢較強的短期過程中,我們更看好代工企業的投資機會。從人類保健品代工企業來看,2024 年11 月及2025 年2 月,百合股份及仙樂健康均已宣布切入該市場。

長期來看,寵物保健品代工亦市場存在頭部集中可能性。類比海外發達國家寵物保健品檢測及管理,行業預計會進一步加強有效成分檢測和產品質量檢測,這將于利好更具專業資質的人類保健品代工及頭部寵物糧企業。當前,我國人類保健品正處于頭部集中過渡階段,未來我們有望看到寵物保健品代工領域亦形成類似趨勢