本文為節選內容

如需更多報告,聯系客服

即時零售分為平臺模式和前置倉模式,二者的核心區別表面看在于是否自己控制庫存。但更大的區別在于品類:前置倉模式更多覆蓋生鮮品類,運營相對復雜,必須通過自營保證供給穩定性。而平臺模式更多覆蓋非生鮮的食品、百貨等,利用社會化的供給提高擴張速度。

當下市場格局:三大平臺型參與者占據市場55%的份額。前置倉市場相對分散,前五大參與者合計市場份額為22%。

從中短期維度看,前置倉與平臺型即時零售的競爭邏輯存在較為顯著的差異。平臺模式追求的是高效的騎手網絡,而前置倉模式需要在意單倉運營效率。

1、前置倉商業模式貼近于線下零售

前置倉模式接近純粹的零售生意,供應鏈建設與運營能力是關鍵。相對于線下零售企業,前置倉模式固定成本較高(倉庫、騎手),深耕供應鏈以優化產品組合(客單價、毛利率)以及提升訂單密度是降低履約費用率的關鍵。

叮咚買菜從深度虧損走向盈利,核心便在于此。2021年以來公司產品組合得到了顯著的優化:客單價從50元左右提升至70元以上,毛利率提升10pct。疊加訂單密度的優化,整體履約費用率下降了13.8%。山姆單均配送成本(6-9元)甚至要顯著高于叮咚,但依靠超高的客單價(230元)能夠輕松覆蓋成本。

目前眾多前置倉玩家在積極擴張,預計未來幾年行業將迎來顯著的增長。除了有小象、叮咚、樸樸等前置倉品牌外,山姆、盒馬乃至永輝超市都在積極的布局前置倉市場。

但由于缺乏明顯的全國規模經濟,行業格局或持續相對分散。即時零售從業態上更接近線下零售而非電商,需要在每個市場構建線下基礎設施,開展獨立運營。因此全國規模無法帶來顯著的優勢,行業內除了有部分全國性的玩家外,也將存在區域性的龍頭。

而在全國性的玩家內,我們認為考慮美團的財務實力與運營能力,小象超市有望在當前300億左右的體量上實現顯著的增長。

2、平臺模式考驗履約與供給改造

2.1依靠外賣構建履約競爭的關鍵一環

如果說前置倉模式由于涉及生鮮等復雜商品的供應鏈,更貼近零售生意。以閃購為代表的平臺即時零售則更接近為時效敏感性的同城物流生意,雖然平臺運營與供給改造也是商業的重要環節,但我們認為履約能力是核心。

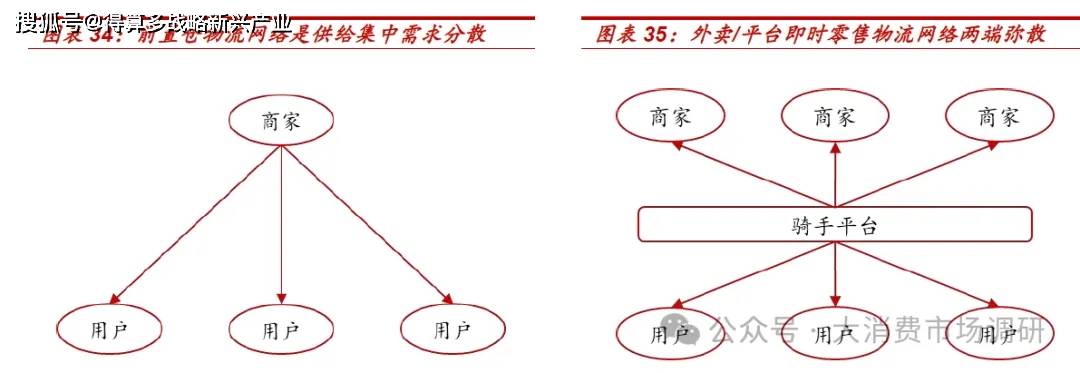

平臺即時零售與外賣可復用物流網絡。前置倉模式下,物流供給集中、需求彌散,騎手網絡結構與外賣供需兩側均彌散分布的特征不同,因此二者獨立。而平臺型即時零售的網絡特征與外賣接近,二者可兼容。

外賣與即時零售的訂單在時間分布上存在差異,二者疊加能夠實現運力的削峰填谷,優化單均成本。外賣訂單存在明顯的潮汐效應:午、晚高峰占據全天40-50%的訂單比例,而其他時間訂單較為稀少。而即時零售訂單在全天的分布較為均勻,以美團閃購為例,夜間訂單(21:00-6:00)占比達到26%。這種訂單的時間錯位能夠提高騎手的時間利用效率,降低單均成本。

除了成本之外,依靠大規模外賣訂單支撐的全職騎手運力,能夠有效提高即時零售的履約穩定性。

平臺即時配送的運力網絡經歷了幾個階段的演進:商家自配一平臺配送一平臺配送內部提高專送、樂跑等穩定騎手比例。背后的根本邏輯是加強對運力管控,保證履約的穩定性。

消費者對于配送的時效性、穩定性有很強的訴求,訂單的早晚波峰以及惡劣天氣時段對運力構成了顯著的挑戰。如果運力構成以弱管控的眾包為主,在運力急劇提升的階段將面臨訂單配送延遲,甚至無人派送的問題,嚴重傷害用戶體驗。

而達達(京東到家)訂單較為稀疏,只能以松散的眾包形式運營(兼職)以降低單均成本。根據晚點LatePost的資訊,達達130萬年活躍騎手中全職騎手僅3-4萬。這種弱穩定的運力結構導致在高峰時段與惡劣天氣期間,訂單配送時效、穩定性無法得到保證。

基于以上分析,我們也能夠進一步理解為何京東和阿里巴巴意在即時零售市場,卻大舉發力外賣市場。除了有外賣與電商/即時零售的交叉銷售價值之外,我們認為更為深刻的一點是:需要依靠外賣的訂單量支撐穩定履約體系的構建。

3.2供給改造是實現擴張的另一要素

平臺型即時零售最初的設想是為零售企業提供配送服務,這樣能夠復用原來的供給設施,降低成本。但實際上,原來的零售企業在物理空間形態與商品結構上與新的履約形式都存在一定的錯配,制約了時效與成本優化。

空間形態上:商超的貨架陳列、動線設計是滿足于用戶購物體驗,但顯著提升了商品的分揀時間與成本。

商品結構:從用戶需求上,線上與線下存在差異。如線下零售缺乏低頻商品的供給,無法滿足用戶應急性需求。而這恰好是用戶使用即時零售的重要場景。從成本結構上,考慮相對較高的配送成本,即時零售需要高毛利率商品組合以覆蓋成本。

因此隨著即時零售的深入發展,平臺型即時零售供給逐步從第三方零售企業,向以閃電倉為代表的前置倉轉型6。美團的閃電倉其在空間設計上無需兼顧線下需求,優化了分揀成本。在商品組合上,豐富了SKU數量,同時加入了較多白牌商品。白牌占比30-40%,但高毛利特征使其貢獻了大部分利潤,支撐了即時配送的成本。

2021年美團推出閃電倉,2024年閃電倉數量達到3萬家,GMV達到600億左右,占比達到20%左右。且根據美團估計,預計到2027年閃電倉規模將進一步擴張到10萬家,GMV達到2000億。

依靠外賣業務構建的高效履約體系,以及在閃電倉實現的供給豐富度領先,美團占據了平臺型即時零售市場大部分的市場份額。

考慮上述優勢我們認為美團將持續占據平臺型即時零售市場的主導權,但其市場份額大概率達不到外賣的水平:

即時零售的履約門檻略低于外賣:外賣的高市場集中度很大程度上基于兩點:(1)外賣高峰時段與惡劣天氣時段提高了履約能力的門檻。(2)用戶對于餐飲配送時長與穩定性高度敏感。

但這兩點在即時零售領域,都相對弱化:(1)用戶對于履約體驗的追求不如外賣如此極致,能夠一定程度容忍超時。(2)訂單相對離散,波峰波谷特征不明顯,降低了組織運力的難度。因此外賣市場的賦能,能夠使得美團獲得相對明顯的履約優勢,但大概率無法支撐市場走向一家獨大。

此外,閃電倉也不具備獨占性。閃電倉的兩個要素:物理位置、商品,在中國市場均屬于易獲取資源,阿里巴巴、京東當下也開始積極布局。同時,當下已有的部分閃電倉出于上下游博弈考慮,也傾向于選擇多平臺經營。新增供給門檻較低、原有供給缺乏獨占性,這也將制約行業的集中度走向很高的水平。

在上述文字中我們對即時零售進行了分類討論,但更長期看二者未來的邊界或許會逐漸模糊:前置倉模式存在向大倉模式發展的趨勢,SKU持續擴張,非生鮮品類占比提升。而平臺模式則向閃電倉轉型:閃電倉本身也是前置倉,只是以加盟商模式開展,產品結構也存在一定差異。最終的市場結構,將取決于兩種物流網絡的成本結構差異(見圖34、35),以及自營、加盟帶來的制度成本差異等因素。

3.投資建議

3.1即時零售有望提升美團市值天花板

站在當下看,美團在即時零售市場的兩條腿:平臺型一閃購;前置倉一小象超市,均處于行業領先的地位,尤其是閃購。公司在履約能力、供給方面具備優勢,進一步疊加公司長期以來構建的"萬物到家"心智,遠期即使無法形成一家獨大,也能夠很好享受行業增長的紅利。

單量中期有望接近日均2000萬:公司2024年閃購訂單在35億,對應日均1000萬左右,且仍延續著30%以上的增長。考慮市場需求仍在快速釋放,我們預計公司2027年閃購訂單有望達到73億單,日均2000萬單左右(對應2025-2027年化增速26%)。

閃購UE中遠期有望達到2元/單左右。外賣和閃購的履約成本結構相似,考慮閃購顯著更高的客單價(AOV80元左右),我們預計對應的單均利潤將高于外賣。2024年閃購已經實現微利,我們認為從中長期視角看,閃購的UE有望與一般零售利潤率接近,達到GTV的2.5%-3%,對應2-2.4元/單。

單量中期有望接近日均2000萬:公司2024年閃購訂單在35億,對應日均1000萬左右,且仍延續著30%以上的增長。考慮市場需求仍在快速釋放,我們預計公司2027年閃購訂單有望達到73億單,日均2000萬單左右(對應2025-2027年化增速26%)。

閃購UE中遠期有望達到2元/單左右。外賣和閃購的履約成本結構相似,考慮閃購顯著更高的客單價(AOV80元左右),我們預計對應的單均利潤將高于外賣。2024年閃購已經實現微利,我們認為從中長期視角看,閃購的UE有望與一般零售利潤率接近,達到GTV的2.5%-3%,對應2-2.4元/單。

閃購當下對于公司的業績貢獻較為微弱,但它成長與UE改善能夠顯著提升公司的業績和估值潛力。根據以上假設,我們預計中遠期閃購有望貢獻160億左右的經營利潤。

3.2叮咚買菜亦值得關注。

叮咚買菜與每日優鮮均于2021年登陸資本市場,二者早期都經歷了一輪快速的擴張。但正如我們前文所述,前置倉更接近線下零售業模式,需要追求區域訂單密度,全局規模不具備經濟意義。叮咚較早進行了戰略調整,2021年提出"效率優先,兼顧規模",自此業務走向優化區間。

公司當前在江浙滬地區,尤其是上海已經建立起了足夠高的訂單密度與運營經驗。考慮到前置倉模式區域性特征,我們認為在公司核心區域面對美團等全國性玩家也不具備劣勢的。

公司當前市值僅為35億人民幣(2025.6.26),考慮經營利潤與賬面現金,存在較為明顯的低谷。2024年公司經營利潤率為0.9%,仍處于改善區間。我們認為中期維度(2027)有望接近一般零售企業水平,達到2.5%,對應經營利潤8.2億。此外,公司賬面具有28.9億的凈現金。