??????

??????????

如需更多報告,聯系客服13699799697(微信)

或者,掃碼閱讀報告

零食行業歷經四十年變遷

步入質價比新時代,零食行業迎來新機遇

隨著國內經濟步入高質量增長階段,消費者對品質與價格的要求發生明顯變化。相較其他消費品、零食行業空間廣闊+品類多樣,其中部分細分品類能夠順應消費趨勢挖掘自身a紅利,進而推動行業整體實現穩健增長,表現為零食行業連續兩年增速均高于快消品的平均增速水平。

(一)橫向:尋找零食品類的底層屬性

1.消費群體廣泛,女性與年輕人為主

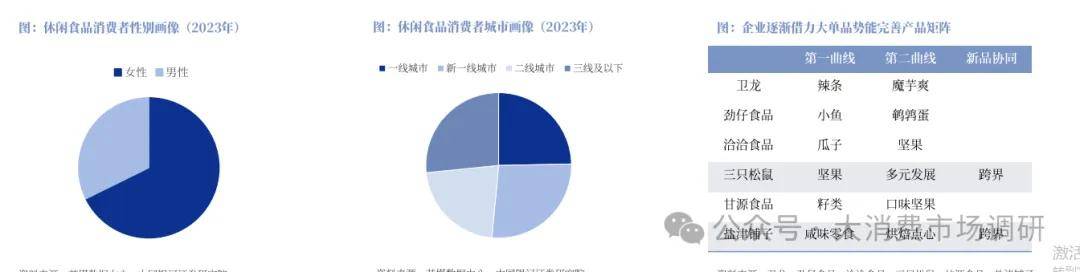

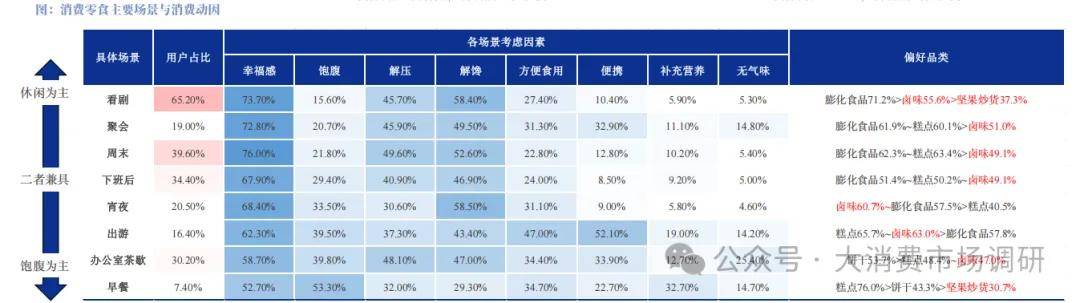

零食消費者共性與特性均指向“多元”,頭部企業經歷初期跑馬圈地后,步入“多品類”、“全渠道”階段以實現消費者觸達。休閑零食為可選品類。現代零食的興起源于城市發展與休閑娛樂活動,其后演化出滿足情感交流、健康營養等多樣化需求。從用戶畫像來看,女性消費者占比67.7%、22-30歲消費者占比34.9%,從地域分布看,消費者在各線城市較為平均。

2.消費場景碎片化,門檻較低與頻次較高

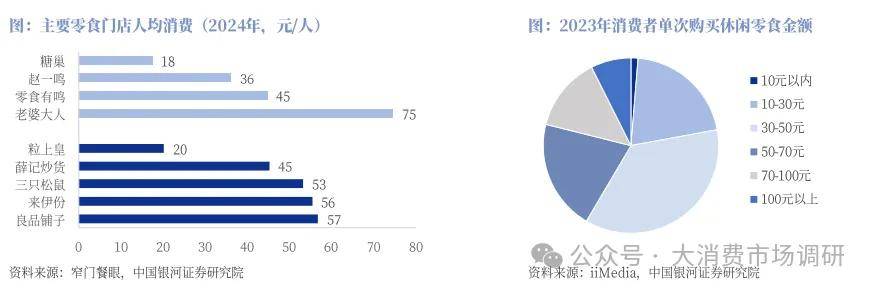

91.3%的單次購買金額集中于10-100元。消費者對休閑零食的單次消費金額較低,傾向于高頻多次購買。考慮更多為沖動型消費大包裝鎖定客戶,散裝滿足嘗試搭配

3.細分品類繁多,產品口味豐富

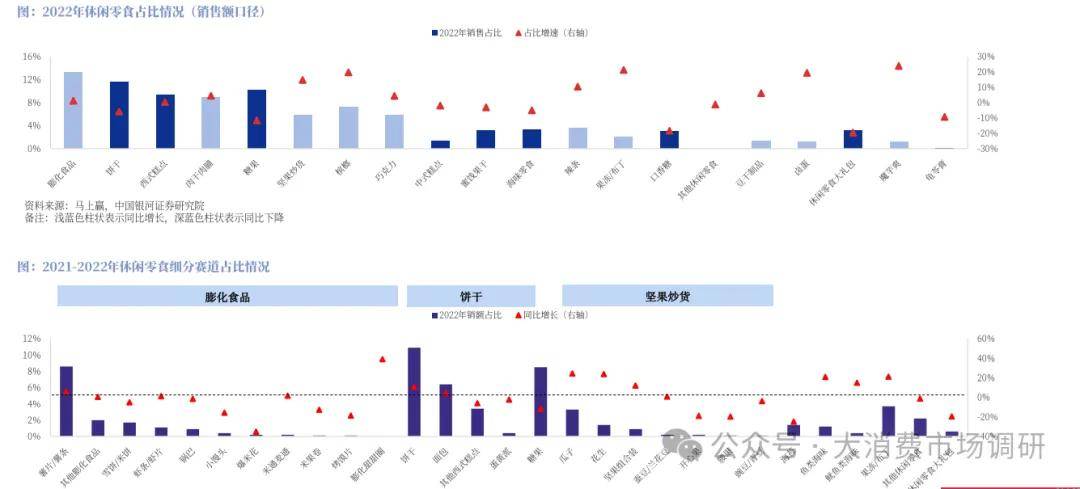

細分品類數量眾多,風味零食、烘焙糕點與糖巧為前三大品類,甜味與風味零食增速分化

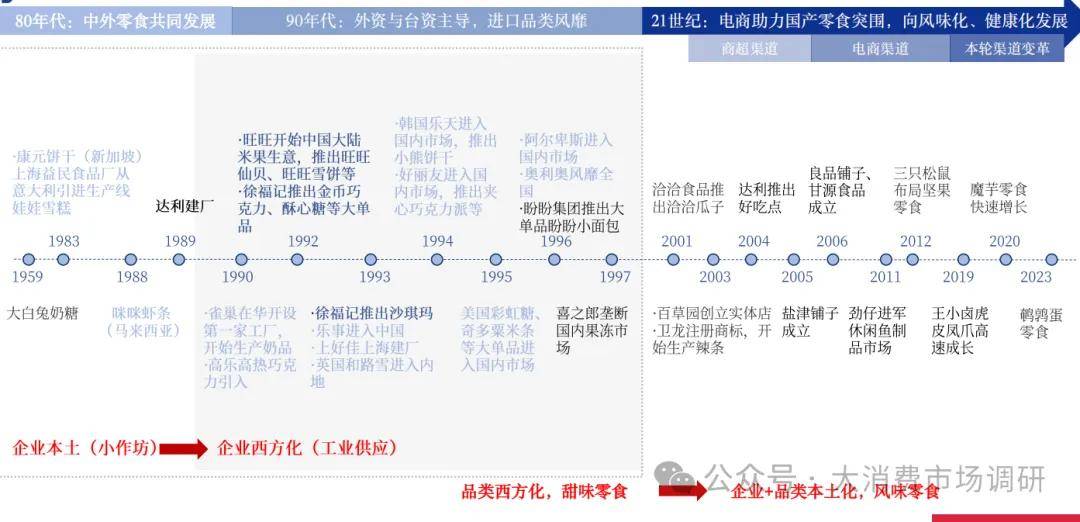

(二)縱向:40年共經歷兩大階段,從甜味零食為主到風味零食崛起

階段一:早期甜味零食快速增長,外資品牌具備先發優勢。

階段二:需求向本土風味拓展,內資本土品牌快速成長。

地方風味打破“甜味零食”壟斷格局,為什么風味零食出現了發展機會?持續程度如何?因素一:對糖(甜味)需求的減少,減糖仍為未來趨勢

受眾群體變化:兒童對糖敏感度低,對甜食有特別嗜好,伴隨消費人群年齡增長,對糖/甜味偏好降低。

健康意識提升:肥胖、齲齒、糖尿病為高發疾病,人們逐漸認知到過量攝入糖的危害,開始通過飲食控制限制糖的攝入。

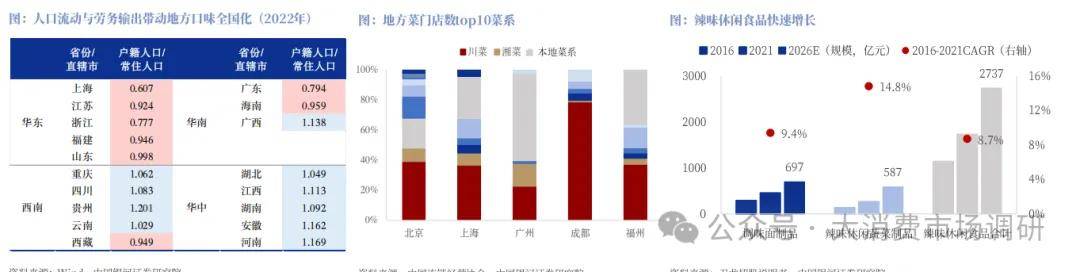

因素二:對地方風味的接觸與接受度提高,以辣味為例,辣椒產業數據顯示,能吃或愛吃辣的人口超過6.5億,辣味/非辣味零食2016-2021CAGR約8.7%/5.5%.

人口流動+傳播進步實現初次觸達:城鎮化進程加速、四川、重慶等通過勞務輸出拓展地方口味;物流設施完善,電商進一步驅動辣味食品向全國推廣。

辣味成癮特性促成復購:辣椒素可激活口腔,咽喉部位受體,激發內啡肽釋放,產生欣快感,超八成辣條消費者每周至少消費一次,其中57.2%每周消費2-3次。

(三)品類圖譜:細分類日眾多,生命周期各異

1.甜味零食-糖巧(成熟期):傳統糖果步入成熟,海外企業市場地位穩固

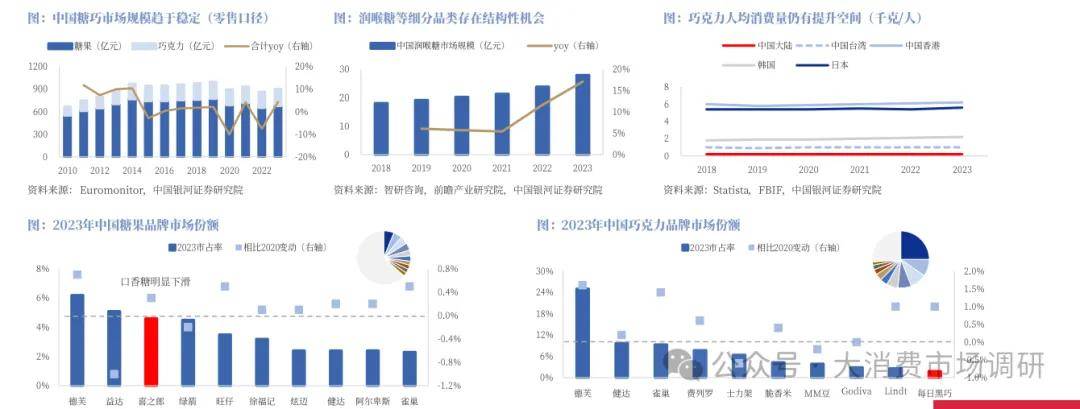

市場規模:歐睿零售口徑,2023年糖巧市場規模近900億元。

競爭格局:行業已經過橫向一體化(2014雀巢收購徐福記;好時收購金絲猴),主要依靠品牌力自然動銷,屬于巨頭公司現金牛產品

2.甜味零食-烘焙糕點(成長期):正餐化場景需求帶動總量增長潛力,產品結構持續向高新鮮度升級

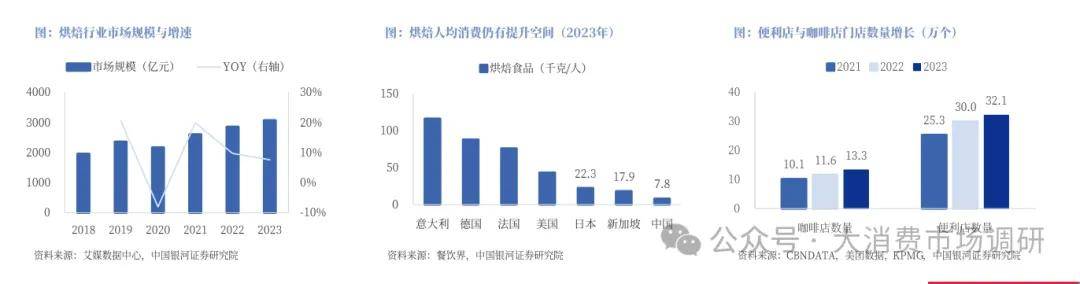

市場規模:烘焙行業2023年市場規模超3000億元,6年CAGR約為9.4%,零食為主要消費場景。

亞洲區域,中國/日本/新加坡人均烘焙消費8/22/18千克,主要系現代烘焙起步相對較晚且三十年間處于飲食文化融合階段。

0增長邏輯:早期正餐場景較弱,代餐屬性將契合高速增長的工作節奏與壓力;中式糕點持續成長。

競爭格局:我國烘焙行業集中度較低,下游行業可分面包/糕點、包裝/非包裝、短保/中保/長保等。

烘焙需求結構與消費能力高度相關,向新鮮度提升發展。從代餐與正餐化的場景來看,南方經濟發展水平相對較快,預包裝面包向南拓展將直面便利店飯團、咖啡店現制面包等的競爭,后者具備更高的新鮮度與產品更新迭代能力。

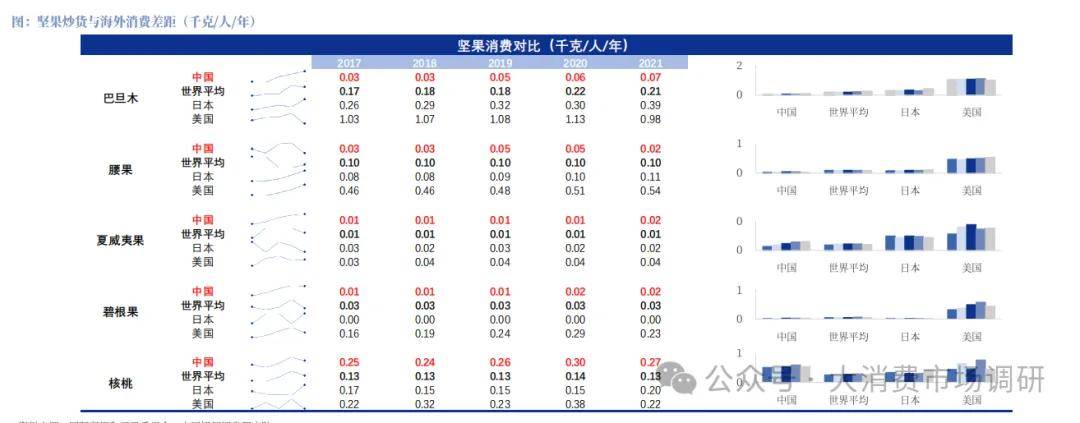

3.風味零食-堅果炒貨(成長期):品類契合健康趨勢,企業從產品與價格雙向突圍競爭

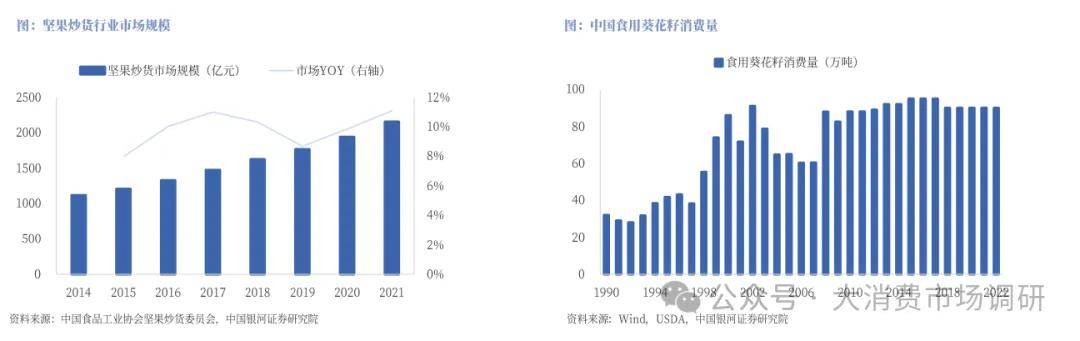

市場規模:美國農業部口徑,2023年我國堅果市場規模約2800億元,收入增加+健康意識使得堅果行業爆發出巨大成長潛力,2017-2021CAGR=10.2%

分結構看,籽堅果(葵花籽、花生、蠶豆、青豆)與樹堅果(核桃、腰果、榛子、夏威夷果)二類銷售額占比4:1。

籽堅果(成熟期):我國食用葵花籽消費量穩定在90-95萬噸區間,包裝瓜子:散裝瓜子接近1:1;治治瓜子在包裝瓜子中市占率近50%。

增長邏輯:包裝化程度提升。

樹堅果(成長期)增長邏輯:部分樹堅果品類相較海外人均消費存在提升空間。

競爭趨勢:樹堅果產品同質化程度高,行業整體早現壟斷競爭格局,甘源通過口味化布局形成差異:長期來看原料自產率低,依賴進口,看好率先實現自主生產、打通上游,完善質量+成本控制的企業