??????

??????????

如需更多報告,聯系客服13699799697(微信)

或者,掃碼閱讀報告

p 麻辣燙源自四川樂山的碼頭小吃攤,憑借較低的創業門檻與獨特的美味,于上世紀90年代傳入東北,經當地人對湯底改良后迅速發展,涌現了一批連鎖品牌,并在當地形成產業集聚效應

p 此后,麻辣燙品類還經歷了全國化擴張階段、多元化創新階段,目前賽道整體步入平穩發展階段。在此期間,麻辣燙品牌不斷在產品創新、營銷策略、品牌文化建設、供應鏈優化等方面發力。一些品牌還積極在海外市場布局,麻辣燙賽道活力不斷

近年來,麻辣燙品類呈現出穩步增長的態勢。據紅餐產業研究院測算,2024年麻辣燙(含冒菜)品類的市場規模達到1,488億元,同比增長5.3%。這一積極的發展勢頭有望在2025年得以保持,紅餐產業研究院預測,2025年麻辣燙(含冒菜)品類的市場規模將攀升至1,565億元

p 麻辣燙全國市場容量整體呈現波動式增長態勢。具體來看,全國麻辣燙門店數從2023年12月的13.8萬家上升至2024年9月的15.7萬家,隨后有所下滑,截至2025年1月,全國麻辣燙門店數達到15萬家,同比增長8.6%p 品牌門店數方面,整體而言,麻辣燙品類仍以小型連鎖品牌為主。截至2025年1月,7.7%的麻辣燙品牌門店數在10家及以下,其次是門店數規模在11~50家的品牌,占比達到15.1%,而門店數在500家以上的麻辣燙品牌僅占0.7%

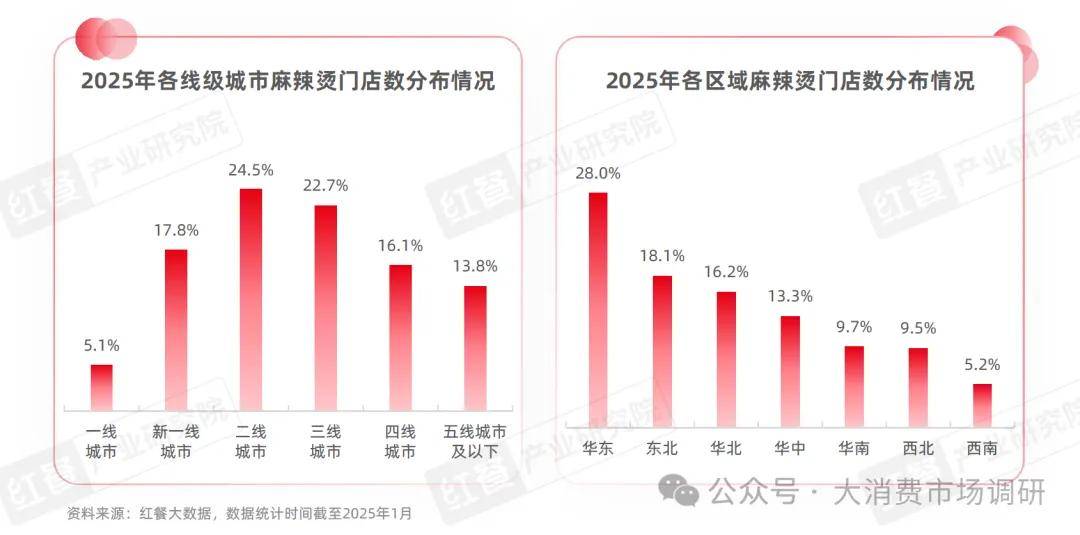

p 從線級城市來看,二線城市、三線城市的麻辣燙門店數占比均超兩成,分別是24.5%、22.7%。其次,新一線城市、四線城市、五線及以下城市的麻辣燙門店數占比分別達到17.8%、16.1%和13.8%。而一線城市麻辣燙門店數占比為5.1%

p 經過全國化發展階段,麻辣燙門店已經遍布全國,各地的麻辣燙市場也隨之被激活并逐步發展。區域分布方面,華東區域麻辣燙門店數占比最高,達到28.0%,其次是東北區域、華北區域和華中區域,麻辣燙門店數占比分別達到18.1%、16.2%、13.3%,其余區域麻辣燙門店數占比均不超過10%

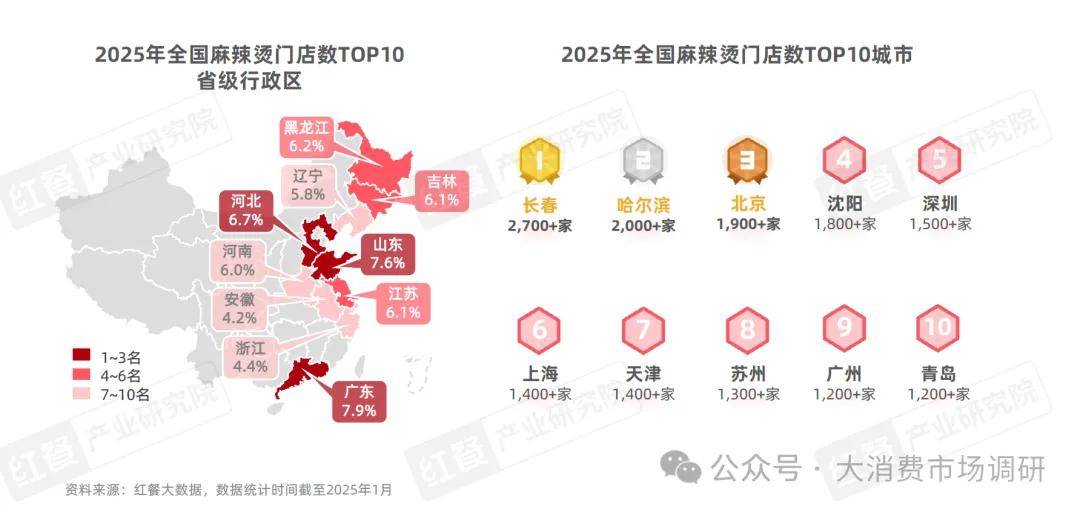

p 具體到省級行政區來看,廣東、山東、河北的麻辣燙門店數位列前三,占比分別達到7.9%、7.6%、6.7%。這一比例甚至超過了東北麻辣燙大本營——黑龍江、吉林、遼寧的門店占比。探究其背后原因,不難發現近年來東北區域的人口外流趨勢明顯。據《中國人口普查年鑒-2020》相關數據,戶口登記地在吉林、遼寧、黑龍江的人口最多的省級行政區前三名是山東、北京、河北

p 城市方面,長春、哈爾濱、北京的麻辣燙門店數在眾多城市中排名前三,而沈陽、深圳、上海、天津、蘇州、廣州、青島的麻辣燙門店數均超過1,200家

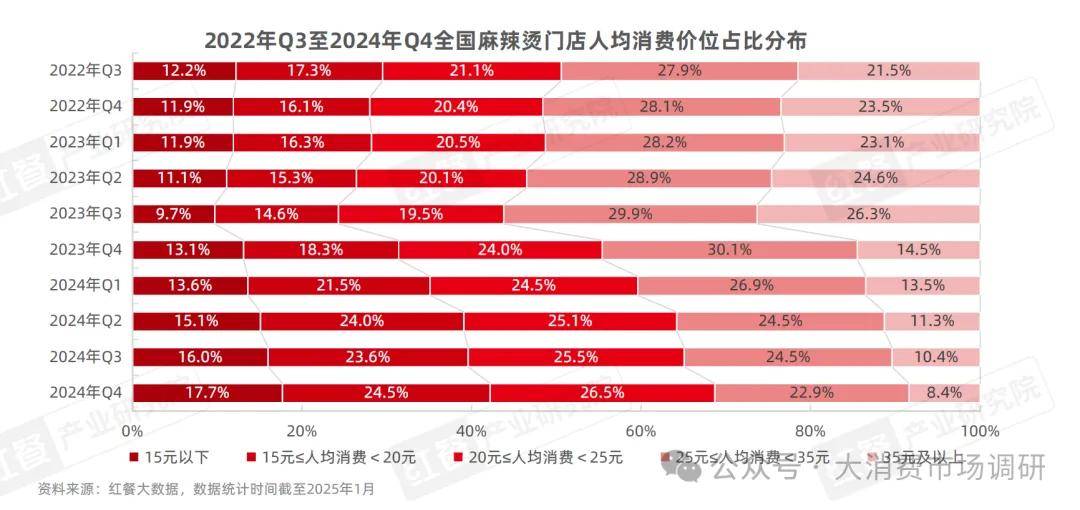

p 近年來,隨著眾多麻辣燙品牌在產品質量、服務體驗及就餐環境等方面的全面升級,麻辣燙品類價格逐步上探。然而,部分麻辣燙連鎖品牌因其人均消費超出消費者認知范圍,被冠以“麻辣燙刺客”的稱號。不難看出,廣大消費者對麻辣燙本身的認知仍以經濟實惠為核心p 進入2024年,消費者越來越重視餐飲消費性價比,25元以上的麻辣燙門店數占比逐漸下降,25元以下的麻辣燙門店數占比均有不同程度的增長。據紅餐大數據,2024年第四季度,68.7%的麻辣燙門店人均消費低于25元。其次,22.9%的麻辣燙門店數人均消費在25~35元之間,35元以上的麻辣燙門店數占比僅為8.4%

p 近年來,麻辣燙品類的競爭格局相對穩定。楊國福麻辣燙、張亮麻辣燙仍是第一梯隊的麻辣燙品牌,據紅餐大數據,截至2025年1月,二者的全國門店數分別超過6,900家和6,400家,遠超其他麻辣燙品牌

p 劉文祥麻辣燙、小谷姐姐麻辣拌·麻辣燙則位于第二梯隊,二者門店數分別有1,600余家、1,000余家。此外,還有川天椒麻辣燙、覓姐麻辣燙、刁四藤椒麻辣燙等品牌也開出了數百家門店

p 老街稱盤麻辣燙、辣盤盤麻辣燙、超級泰泰式麻辣燙、福客麻辣燙等品牌則通過優質的服務、豐富產品形式或差異化的口味特點,錨定30元以上的價格帶,近年來也發展出一定的門店規模