??????

??????????

如需更多報告,聯系客服13699799697(微信)

或者,掃碼閱讀報告

2023年我國 進口威士忌金額 41.26 億元, 2015 2023 年復合增長 24.03% 。根據 中國海關總署, 201 5 2023 年我國 進口威士忌金額 從 7.37 億元提升至 41.26億元,復合增速達 24.03% 。 拆分量價來看, 2015 2023 年 國內威士忌進口量從1.58 萬噸提升至 3.26 萬噸,復合增長 9.51%9.51%,進口均價從 46.72 元 升提升至126.48 元 升 ,復合增長 13.26% 。 考慮到國內威士忌市場由外資品牌主導,因此歷年來海關的威士忌進口金額和進口量的數據變化能大體反應近十年來我國威士忌市場的成長。整體來看,國內威士忌市場規模較小,行業仍處于培育期。處在培育期的行業往往增長具備一定突然性和爆發性,因為其產品需求還未被充分挖掘和準確定位。中國威士忌市場方興未艾。

根據中國酒業協會的數據,從出廠口徑來看2 023 年我國威士忌 行業收入約5 5 億元, 從量的角度來看 國內 威士忌 總產量約為 5 萬噸, 進口威士忌 3.3 萬噸 ,進口威士忌的數據與海關披露的相同 。從歐睿披露的零售口徑數據來看, 2023年 國內 威士忌市場規模 為 153.6 億元 。 考慮到兩種口徑的數據來源不同,因此統計方法可能有所差異 。

日本威士忌消費較為普及,人均年消費量遠高于中國。 根據日本國稅廳數據,2 022 年日本威士忌消費量為 1 5.8 萬噸,占整體酒類消費量的比例為 1 。橫向對比來看,根據我們測算日本人均威士忌年消費量為 1 .25 升,中國為 0 .04 升。啤酒對于日本和中國來說同樣也都是舶來品,且品類發展均處于成熟期,我們以兩國 威士忌銷量 啤酒銷量 對比來看,日本和中國的比例分別為 7 和 0 。考慮到國內威士忌仍處于培育期,無論是從人均銷量還是 威士忌銷量 啤酒銷量對比來看,我們認為國內威士忌的銷量應該仍有較大提升空間。

國內威士忌

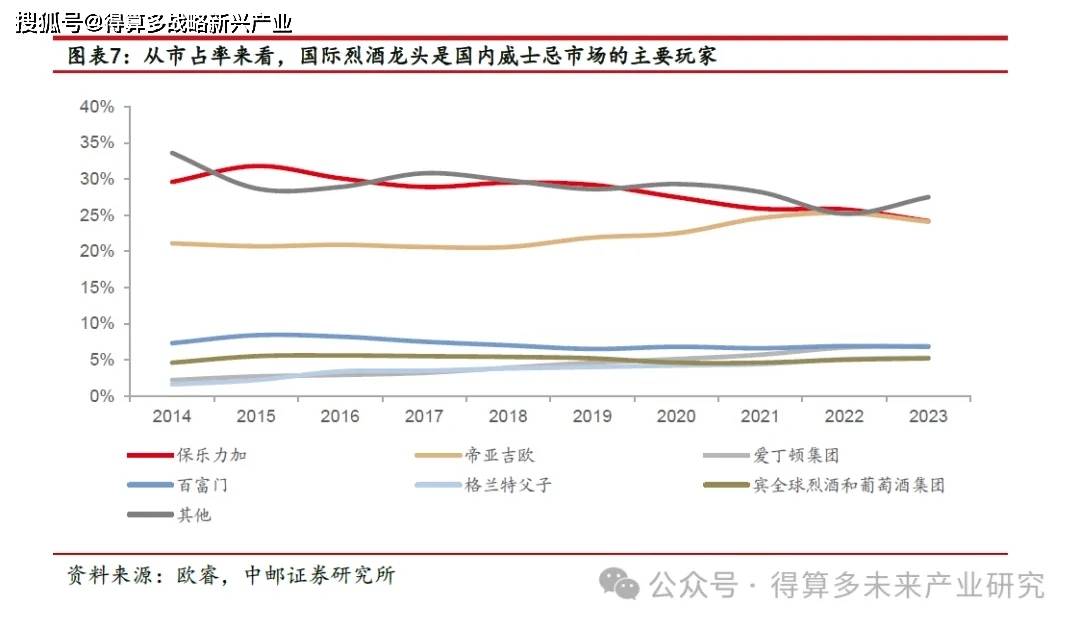

行業 CR5 達到 67.30% 外資品牌占主導地位 。 根據 歐睿 202 3年 威士忌 行業 CR5 為 67.30 %%,其中 保樂力加 市占率 24.20 排名第一, 帝亞吉歐市占率 24.10 排名第二, 愛丁頓集團 市占率 6.90 排名第三, 百富門 6. 8 0% 排名第四, 格蘭特父子 5.30 排名第五。行業整體集中度較高,呈現 出多強的 競爭格局。拉長時間來看, 2014 2023 年國內威士忌行業 CR5 從 6 1.80% 提升至 6 7.30%集中度略有提升,其中愛丁頓集團和格蘭特父子的市占率分別提升了 4 .70 pct 和3 .70 pct ,保樂力加市占率下滑了 5 .40 pct 。保樂力加旗下的品牌包括 芝華士、百齡壇特醇 ,帝亞吉歐旗下的品牌主要是 尊尼獲加 ,愛丁頓旗下的品牌主要是 麥卡倫 和高原騎士,百富門旗下的品牌主 要是杰克丹尼,格蘭特父子旗下的品牌主要是 百富 和 格蘭菲迪 。整體來看,國內威士忌市場目前主要還是由國際烈酒龍頭來主導。

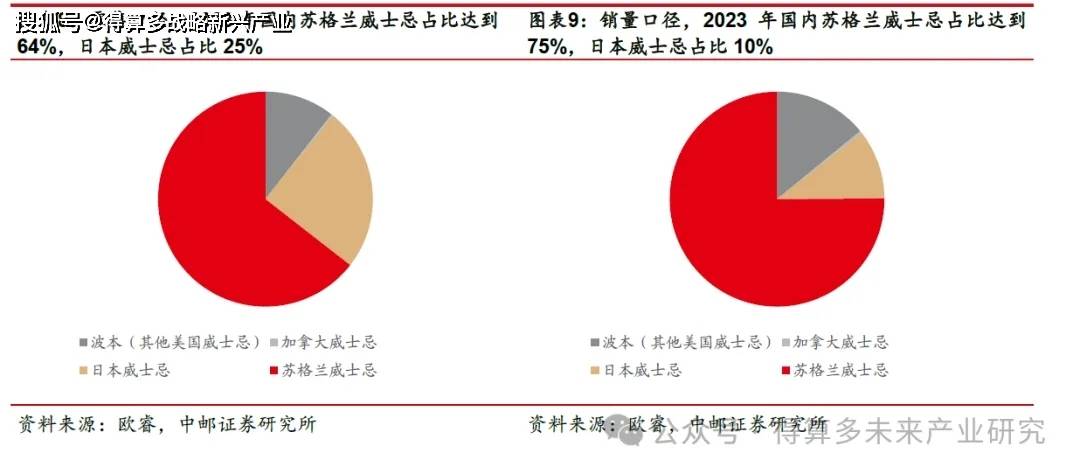

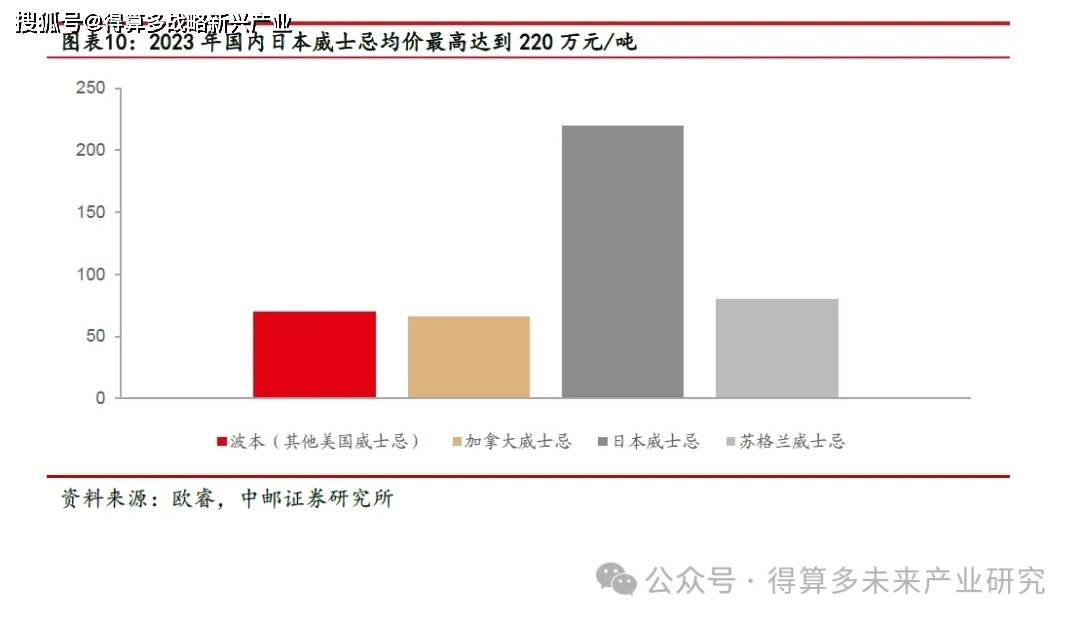

國內的威士忌市場中蘇格蘭威士忌是主流消費品類。按產地劃分來看,威士忌可以分為 蘇格蘭威士忌、愛爾蘭威士忌、美國威士忌和加拿大威士忌四大類 。根據歐睿,從零售口徑來看 2 023 年國內蘇格蘭威士忌、日本威士忌、美國威士忌、加拿大威士忌的占比分別為 6 4.48% 、 24.69% 、 10.55% 和 0 。從銷量口徑來看2 023 年國內蘇格蘭威士忌、日本威士忌、美國威士忌、加拿大威士忌的占比分別為 7 5.10% 、 1 0.42% 、 1 4.08% 、 0 。從價格角度來看,根據歐睿 2 023 年國內蘇格蘭威士忌、日本威士忌、美國威士忌、加拿大威士忌的零售均價分別為8 0 、 2 20 、 69 、 65 萬元 噸,分別對應 5 57 、 1 537 、 4 86 、 4 58 元 700 ml ,日本威士忌的售價明顯高于其他品類。