本文為節選內容

如需更多報告,聯系客服

1. 我國預制菜市場規模穩步增長,米面蔬菜類預制菜占比最大

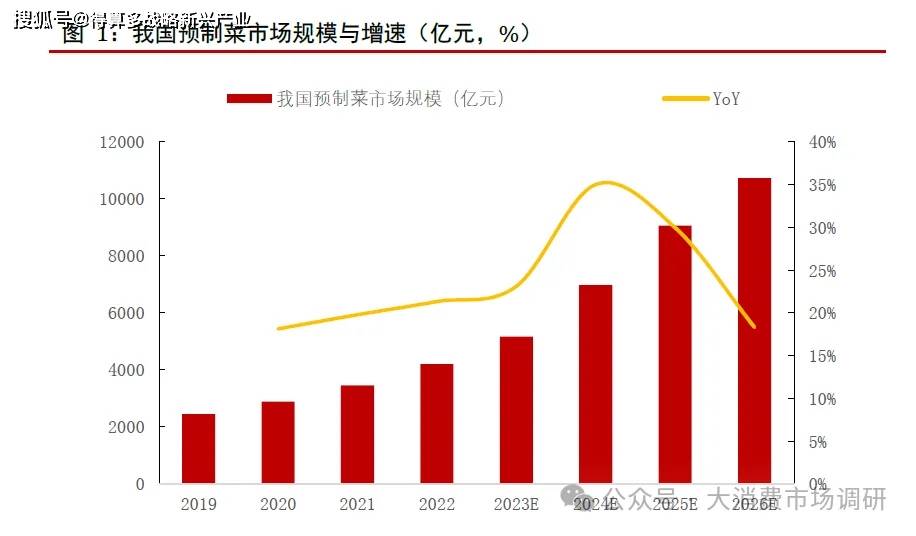

我國預制菜行業市場規模穩步增長。由于預制菜具有方便、快捷、品類多樣等特點,消費者對其認知度近幾年不斷提升,我國預制菜市場規模近幾年保持雙位數增長。根據艾媒咨詢數據顯示,2022年我國預制菜市場規模為4196億元,同比增長21.3%。2019-2022年,我國預制菜的市場規模從2445億元增加至4196億元,年均復合增速為19.7%。目前,餐飲端和零售端對預制菜的需求均有所增加,疊加國家政策支持,我國預制菜市場規模有望進一步增長。艾媒咨詢預計,未來幾年我國預制菜市場將延續增長態勢,市場規模有望突破萬億元。

米面、蔬菜類預制菜占比最大。細分品類來看,我國預制菜市場主要分為肉禽預制菜、水產預制菜與米面、蔬菜類預制菜。2022年,米面、蔬菜類預制菜市場規模為1925億元,占預制菜市場份額約46%,占比最大;肉禽預制菜與水產預制菜在預制菜市場的占比分別為29%與25%。

2. 我國預制菜行業玩家眾多,市場份額有望向龍頭企業靠攏

2.1 我國預制菜行業玩家眾多,參與者覆蓋的行業面廣

我國預制菜行業玩家眾多。從預制菜屬性來看,行業進入門檻相對較低。在預制菜認知度不斷提升的背景下,我國預制菜企業數量逐年呈增長態勢。企查查數據顯示,截至2022年12月29日,我國現存預制菜相關企業數量達到7.59萬家,玩家眾多。2019-2020年,我國預制菜新增企業呈現井噴式增長,每年新增數量超過1萬家。2021-2022年,受疫情、冷鏈技術等因素影響,我國預制菜新增企業注冊量有所放緩。

我國預制菜參與者覆蓋的行業面廣。從目前我國預制菜所涉及的行業來看,除了專門研制預制菜的公司之外,農業、速凍食品、餐飲、生鮮電商等行業中的公司亦對預制菜業務有所涉及,預制菜參與者所覆蓋的行業面較廣。

2.2 我國預制菜市場份額有望向龍頭企業靠攏

我國預制菜行業競爭格局相對分散。我國預制菜市場的企業數量近幾年雖呈增長態勢,但全國范圍內的預制菜生產商以小企業及個體工商戶居多,處于初期階段,業內規模企業數量相對較少。與此同時,預制菜參與者覆蓋行業廣加劇了行業競爭。

在品牌影響力、制度規范等因素影響下,我國預制菜市場份額有望向龍頭企業靠攏。

(1)品牌影響力強可以提高消費者對產品的認知度。預制菜多數企業規模偏小,覆蓋的區域與客戶范圍較小,使得其產品的推廣力度亦相對有限。而龍頭企業在發展過程中更加注重品牌建設,通過投放廣告、舉辦推廣活動、聘請代言人等方式提升自身的品牌知名度。品牌影響力的提高,可以有效地增加消費者對品牌的認知度,進而提高知名品牌企業的市場份額。

(2)預制菜國標報送稿已出爐,有望加速行業出清。據《中國新聞周刊》1月22日消息,預制菜國標報送稿已經出爐,最快半年內便會有結果。國標報送稿最大的亮點為禁止添加防腐劑,并且必須冷鏈運輸。此外,預制菜國標可能會重新定義預制菜,對預制菜的界定更為明確,縮小現有預制菜的范圍。如果后續國標正式發布,將有利于規范行業健康發展,一些經營能力較差的小企業將被市場清洗淘汰,行業有望加速出清,市場份額有望向頭部企業靠攏。

(3)擁有冷鏈技術優勢的預制菜企業,市占率有望提高。從目前預制菜的經營企業來看,由于部分預制菜產品依賴冷鏈運輸,物流成本及產品新鮮度的要求限制了單個企業的產品配送半徑,我國預制菜企業呈現出地域性的特點。近幾年,隨著各類團購、生鮮電商市場快速崛起,我國冷鏈物流行業進入發展快車道。根據中物聯冷鏈委數據顯示,2014-2022年我國冷鏈物流市場規模從1500億元增加至6371億元,年均復合增速為19.8%。隨著冷鏈技術的發展,一些擁有冷鏈技術優勢的預制菜企業配送范圍將有所擴大,業務經營區域有望擴張,進而推動行業市場集中度提升。

(4)食品安全質量將使部分小加工企業被市場淘汰。目前全國范圍內的預制菜生產商以小企業及個體工商戶居多,并且部分依然停留在作坊式的生產加工模式,只供應少量客戶,產品結構相對單一,且標準化程度較低,食品安全及品質難以保證。目前我國對食品安全質量監管要求愈發嚴格。在此背景下,行業集中度有望向食品質量有保障的優質企業靠攏。

3. 多因素推動預制菜行業發展

3.1我國預制菜需求結構以餐飲為主,滲透率仍較低

我國預制菜需求結構以餐飲為主,零售為輔。我國預制菜的消費渠道主要包括餐飲端與零售端。根據2023年中國預制菜產業白皮書,預制菜在餐飲端的消費占比最大,約為64%,零售端消費占比約為36%。

我國預制菜市場滲透率較低。據新快報,根據《中國烹飪協會五年(2021-2025)工作規劃》,目前我國預制菜滲透率僅為10%-15%,而美國、日本預制菜滲透率已經達到了60%以上。

3.2 多因素催化預制菜行業發展

目前,我國餐飲端與零售端對預制菜的需求均有所增加,疊加政策支持,我國預制菜市場滲透率有望提高,進而進一步擴大市場規模、提振預制菜需求。

3.2.1 政策端:政策出臺,扶持與規范行業發展

政策出臺,扶持與規范行業發展。2022年廣東省出臺《加快推進廣東預制菜產業高質量發展十條措施》,該措施是國內首個省級預制菜產業政策。此后,山東、四川、上海等地相繼推出推動預制菜高質量發展的措施,扶持與規范行業發展,激發企業經營積極性。2023年,中央一號文件《關于做好2023年全面推進鄉村振興重點工作的意見》提出培育鄉村新產業新業態,其中要求“提升凈菜、中央廚房等產業標準化和規范化水平,培育發展預制菜產業”,這是預制菜首次被寫入中央一號文件。除相關政策之外,部分省份還推出了預制菜產業聯盟、預制菜研究院等促進行業健康可持續發展。近期,預制菜國標報送稿已出爐。如果后續國標正式發布,市場有望加速出清,有利于規范行業健康發展。

3.2.2 餐飲端:餐飲復蘇回暖、企業降本增效等,拉動預制菜需求提升

(1)餐飲復蘇回暖帶動預制菜需求增長

從規模來看,疫后餐飲行業收入回暖。疫情發生前,我國餐飲收入規模穩步增長,從2012年的2.33億元增加至2019年的4.67億元,年均復合增速為10.46%。2020年受疫情影響,餐飲行業受到沖擊。2023年在疫情管控放開之后,餐飲消費場景全面恢復,餐飲行業收入回暖。2023年,我國餐飲行業收入為5.29億元,同比增長20.37%。與2019年相比,增長13.20%。

從彈性來看,餐飲復蘇彈性更大。在疫情管控全面放開、促消費政策持續發力等因素催化下,2023年以來我國消費整體呈現弱復蘇態勢。2023年我國社會消費品零售總額47.15萬億元,同比增長7.2%。分品類看,商品零售同比增長5.8%,餐飲收入同比增長20.4%,餐飲復蘇彈性更大。

餐飲復蘇回暖帶動預制菜需求增加。從預制菜的渠道結構中可以看到,餐飲在預制菜渠道結構中的占比超過60%。今年春節,返鄉等消費場景帶動餐飲需求回暖,一定程度上提振了預制菜需求。隨著我國消費穩步復蘇,餐飲消費力有望逐步修復,進而帶動預制菜需求增加。

(2)降本增效是餐飲企業選擇預制菜的重要原因之一

降本增效是餐飲企業選擇預制菜的重要原因之一。若剔除疫情影響因素,雖然我國餐飲行業收入規模穩步增長,但與此同時人力成本、房租成本等上漲也是餐飲企業面臨的一個普遍問題。根據2023年中國預制菜產業白皮書,在我國傳統餐廳成本中,原材料成本在傳統餐飲企業占比最高,為38%;人力成本與租金成本的占比分別為22%與10%。而餐飲企業在使用預制菜之后,可以有效的減少對人工成本的消耗,提高出菜效率,降低餐飲企業平均成本,提高盈利水平。數據顯示,餐飲企業在使用預制菜后,人工成本占比從22%下降至12%,而凈利潤占比則從20%增加至27%。

(3)餐飲連鎖化趨勢帶動預制菜需求提升

我國餐飲連鎖化趨勢顯現。近幾年,伴隨著餐飲行業的發展,我國餐飲連鎖化趨勢逐步顯現。2018-2022年,我國餐飲連鎖化率從12.8%增加至19.0%。但與日本、美國等連鎖化發展相對成熟的國家相比,我國餐飲連鎖化率存在較大的差距,未來仍有較大的提升空間。

餐飲連鎖化將帶動預制菜需求提升。連鎖餐飲店的一個主要特征在于每家連鎖店的菜肴具有特色化、標準化與統一化的特點。而預制菜企業可以按照標準化的程序向各個連鎖門店提供菜肴,一定程度上保證了各連鎖門店菜肴口味的一致性。基于預制菜標準、統一等特點,我國餐飲連鎖化的發展將帶動預制菜需求提升。

(4)外賣規模持續增長,推動預制菜市場發展

我國外賣市場規模持續增長,推動預制菜市場發展。自2015年以來,我國外賣市場迅速發展。2016-2022年,我國外賣行業市場規模從1663億元增加至9417億元,年均復合增速為33.5%。隨著我國城鎮化進程不斷加速與90后00后消費群體的崛起,預計我國外賣市場未來有望持續擴容。由于外賣具有時效性的特點,外賣規模增加意味著對餐飲企業的出菜速度有了更高的要求。而預制菜可以有效地節省餐飲企業出菜時間,提高外賣配送效率。因此,在外賣市場穩步發展的背景下,預計餐飲企業對預制菜的需求有望增加。

(5)團餐興起,提振預制菜需求

我國團餐市場營收僅次于正餐市場,位居第二。根據《2022年度中國團餐發展報告》,從市場占比看,團餐業占餐飲業收入38%左右,在餐飲所有業態中僅次于正餐市場,位居第二。目前,團餐的消費群體主要面向企業食堂、學校食堂、機關食堂等。其中,企業食堂在團餐的占比最高,為36.8%;學校食堂占比位居第二,為35.1%。

團餐興起,提振我國預制菜需求。近幾年,我國團餐市場規模整體呈現增長態勢。2015-2022年,我國團餐市場規模從0.76萬億元增加至1.78萬億元,年均復合增速為12.9%。由于團餐具有采購計劃性強、時效性高等特點,預制菜可以一定程度上滿足團餐企業的需求。根據2023年中國餐飲產業生態白皮書,我國團餐的市場競爭格局較為分散,團餐百強的市占率僅為6.7%,而北美團餐行業的CR4已達到92%。隨著團餐市場的穩步發展,有望帶動我國預制菜需求增加。

3.2.3 零售端:人口結構變化、生活節奏加快等因素帶動預制菜需求增長

消費者對預制菜的認知度提高,推動預制菜需求。近幾年隨著預制菜的興起,消費者對其認知度有所增加,預制菜漸漸成為消費者在購物時的選擇。今年春節,預制菜延續景氣。京東年貨節期間,預制菜成交額同比增長47%。叮咚買菜同比去年,年夜飯相關菜品銷量增長500%。在城鎮化水平提高、人口結構變化等因素催化下,我國零售端預制菜需求有進一步的增長空間。

(1)居民人均可支配收入增加為預制菜價格提升打開空間

我國預制菜口碑聲譽邊際改善。由于我國預制菜準入門檻相對較低,市場中預制菜企業生產水平參差不齊,因此出現了消費者對預制菜食品安全、新鮮度等情況質疑的聲音。對此,國家出臺相關措施規范行業發展。根據人民眾云數據顯示,2023年1月至2月,我國預制菜的口碑聲譽出現邊際改善。其中,預制菜評價為正面的占比上升近7個百分點,負面評價的占比下降超6個百分點。

居民人均可支配收入增加為預制菜價格提升打開空間。根據艾瑞咨詢數據顯示,我國預制菜單次消費在21-30元的消費占比為40.7%,占比最大;在20元以下與31-40元的消費占比分別為19.5%與25.6%。而近幾年,我國居民人均可支配收入穩中有升。2016-2023年,我國居民人均可支配收入從23821元增加至39218元,年均復合增速為7.4%。居民人均可支配收入提高,一方面可以帶動預制菜消費量的增加,另一方面可以增加居民對預制菜的價格接受程度。隨著行業逐步規范,消費者對預制菜認可度有望改善,亦更愿意為高質量的預制菜買單,進而提升預制菜產品結構升級。

(2)城鎮化水平提高,預制菜需求有望持續擴容

我國預制菜的消費群體市場主要集中在二線城市及以上。根據艾媒咨詢數據顯示,我國預制菜的消費群體市場主要集中在二線城市及以上。2022年我國預制菜消費者在一線城市的占比為26.7%,在新一線與二線城市的占比分別為27.1%與23.7%。

城鎮化水平提高,預制菜需求有望持續擴容。隨著經濟發展,近幾年我國城鎮居民數量穩步增長,城鎮化水平穩中有升。根據國家統計局數據,2000年-2023年,我國城鎮化率從36.22%增加至66.16%。由于一二線城市的消費者工作節奏相對較快,方便、快捷的預制菜在該區域內更受消費者歡迎。在我國城鎮化水平不斷提高的背景下,預計一二線城市的消費者將進一步增加,我國預制菜需求有望持續擴容。

(3)預制菜的發展可以較好地滿足我國人口結構變化

我國女性勞動參與率提高等現象逐步顯現。根據世界銀行數據顯示,我國近幾年女性進入勞動力市場參與工作的現象愈發普遍,女性勞動力占勞動力總數的比重從2010年的44.34%增加至2022年的45.17%。與此同時,受晚婚、在一線城市打工人數增加等因素影響,我國“一人戶”家庭數占比整體呈增長態勢。根據貝殼《新獨居時代報告》,預計到2030年我國獨居率或將超過30%。

預制菜的發展可以較好地滿足我國人口結構變化。從我國預制菜消費者畫像來看,我國預制菜消費者以女性為主,占比約64%,男性消費者占比約36%。而女性勞動參與率上升、“一人戶”家庭數占比提高等現象意味著消費者對菜肴的便捷、快速等要求有所提高。因此預制菜的發展可以一定程度上滿足我國人口結構變化,進而帶動市場對預制菜需求的增加。

4. 重點公司分析

目前涉足預制菜的上市公司較多。A股涉足預制菜的上市公司主要有以下幾類:專注預制菜領域的企業,以味知香和蓋世食品等為代表;上游農牧水產企業向下游預制菜延伸,以圣農發展、國聯水產等為代表的;冷凍食品企業拓寬預制菜產品線,以安井食品、千味央廚等為代表的;餐飲企業拓展預制菜,以同慶樓、廣州酒家等為代表。

4.1 味知香:專注預制菜業務的行業領先企業

味知香是行業內領先的預制菜生產企業之一。味知香成立于2008年,于2021年在上交所上市,目前是行業內領先的預制菜生產企業之一。從品牌矩陣來看,公司建立了以“味知香”和“饌玉”兩大品牌為核心的產品體系。公司通過數年的研發積累,形成了種類豐富、形態多樣的產品結構,除了肉禽類、水產類等主打產品外,還推出了蔬菜類、 禮盒類產品,涵蓋數百種菜品,可以較好地滿足消費者多元化需求。2023年前三季度,公司實現營業收入6.19億元,同比增長1.92%;實現歸母凈利潤1.07億元,同比下降肉禽類產品是公司核心產品。分品類看,公司產品主要分為肉禽類、水產類、其他類。公司的肉禽類業務包括牛肉類、家禽類、豬肉類和羊肉類,是公司的核心品類,其中牛肉類業務占比最大。具體數據看,2018-2022年,公司肉禽類營收從3.04億元增加至5.27億元,營收占比從65.15%增加至66.07%。2023H1,公司肉禽類業務實現營收2.74億元,營收占比為65.77%。此外,水產類是公司的第二大業務,2023年上半年實現營業收入1.16億元,營收占比為27.89%。

公司建立了較為完善的營銷網絡。分渠道看,公司的銷售渠道分為線下和線上銷售,線下銷售主要以經銷為主。公司對經銷渠道客戶根據銷售對象及終端客戶不同分為零售渠道和批發渠道。零售渠道客戶面向個人消費者,主要從公司采購“味知香”品牌產品后銷售給個人消費者,此類客戶分為經銷店和加盟店;批發渠道客戶一般從事冷凍食品批發業務,此類客戶主要從公司采購 “饌玉”品牌產品后銷售給酒店、餐廳、食堂等客戶。線上銷售主要是公司產品以自營旗艦店的形式在天貓、京東等平臺銷售,客戶通過電商平臺采購“味知香”品牌產品。截止2023年上半年,公司已擁有1773家加盟店、經銷店716家、商超客戶51家、批發客戶496家,建立了較為完善的營銷網絡。

公司擁有較為完善的物流配送體系。公司目前建立了較為完善的冷鏈物流配送體系,從客戶下單到產品出庫、裝車運輸、配送簽收耗時較短,既降低客戶等待時間也更大程度

地保障了產品的新鮮程度。由于行業內多數企業生產規模較小,物流配送體系沒有及時跟進,僅服務于周邊少數客戶。而高效、及時的物流體系能夠幫助公司進一步擴大產品銷售區域,更好地服務經銷商客戶,在行業中形成了絕對的競爭優勢。

4.2安井食品:速凍食品龍頭,發力預制菜業務

安井食品是國內速凍食品龍頭。公司成立于2001年,于2017年2月在上交所上市,總部位于福建省廈門市,主要從事速凍火鍋料制品、速凍面米制品和速凍菜肴制品等速凍食品的研發、生產和銷售。2019年,公司推出鎖鮮裝系列,開始進軍高端小包裝火鍋料;2020年廈門安井凍品先生供應鏈有限公司成立;2021年公司成功并購新宏業,收購功夫食品布局海外市場;2022年公司成立安井小廚事業部,并投資新柳伍有限公司。經過二十多年的發展,公司目前擁有較為豐富的產品矩陣,形成了以華東地區為中心并輻射全國的營銷網絡,已成為國內具有影響力和知名度的速凍食品企業之一。2023年前三季度,公司實現營業收入102.71億元,同比增長25.93%;實現歸母凈利潤11.22億元,同比增長62.69%。

公司實行“三路并進”的產品經營策略,產品矩陣日漸豐富。公司實行“三路并進”的經營戰略,產品主要包括速凍火鍋料制品、速凍面米制品和速凍菜肴制品三大品類,涵蓋“安井”、“凍品先生”、“安井小廚”等品牌,已形成了較為豐富的產品矩陣。其中,公司的速凍火鍋料制品主要包括魚豆腐、Q魚板、仿蟹柳、撒尿肉丸、親親腸、霞迷餃等;速凍面米制品主要包括手抓餅、燒賣、奶香饅頭等;速凍菜肴制品主要包括小龍蝦(龍蝦尾、調味小龍蝦、龍蝦仁等)、蛋餃、蝦滑、千夜豆腐、酥肉、酸菜魚、藕盒等。

公司持續發力預制菜業務,菜肴制品業務實現快速增長。安井食品成立初期,業務布局主要集中在速凍火鍋料制品與速凍面米制品。公司在夯實傳統業務的基礎上,持續加大市場開發力度,豐富產品線。近幾年,公司重點發展預制菜板塊,按照“自產+并購+貼牌”的策略深化預制菜業務布局。其中,“自產”即安井小廚,公司2022年設立了“安井小廚”預制菜事業部,按照“B 端為主,BC 兼顧”的模式對產品自研自產。“并購”即公司并購了新柳伍和新宏業。新柳伍和新宏業主營小龍蝦和冷凍魚糜,公司成功并購增加了公司對上游原材料的把控能力。“貼牌”即凍品先生,凍品先生在運營中按照“C端為主、BC兼顧”的模式,主要進行川湘菜類菜肴食品的生產。在此背景下,公司菜肴制品實現快速增長。2018-2022年,公司菜肴制品的營業收入從3.95億元增加至30.24億元,營收占比從9.28%增加至24.83%。2023年前三季度,公司菜肴制品的營收為31.09億元,營收占比達到30.27%,已反超速凍魚糜制品與速凍面米制品成為公司第一大創收品類。

公司已形成以華東為中心,輻射全國的營銷網絡。分渠道看,公司渠道模式主要包括經銷商、商超、特通、電商。其中,商超客戶主要包括大潤發、永輝、沃爾瑪、蘇果等連鎖大賣場,并與呷哺呷哺、海底撈、彤德萊、永和大王、楊國福麻辣燙等餐飲客戶及良品鋪子、瑞松食品、東江清水食品等休閑食品客戶建立了合作關系。在發展線下業務的同時,公司積極拓展線上業務,通過“旗艦店+自營”模式與天貓、京東、拼多多、每日優鮮、叮咚買菜等平臺密切合作,并通過抖音、小紅書等打造新媒體營銷矩陣,推動品牌年輕化發展。分區域看,公司憑借總部位于福建省的地理優勢,聚焦華東市場,已形成以華東地區為中心、輻射全國的營銷網絡。2023年前三季度,公司在華東/華北/華中/東北等地的營業收入分別為44.15億元/15.96億元/12.70億元/9.01億元,營收占比分別為42.98%/15.54%/12.36%/8.77%。

4.3千味央廚:深耕餐飲渠道的速凍面米制品龍頭

千味央廚是深耕餐飲渠道的速凍面米制品龍頭。公司成立于2012年,于2021年在深交所上市。公司是國內較早為餐飲客戶提供食材半成品的研發、生產和銷售企業之一,秉承“只為餐飲、廚師之選”的戰略定位,致力于為餐飲企業提供定制化和標準化的速凍面米制品。2023年前三季度,公司實現營業收入13.28億元,同比增長28.88%;實現歸母凈利潤0.94億元,同比增長35.29%。

公司產品以油炸類為主,菜肴類占比穩中有升。公司產品主要包括油炸類、烘焙類、蒸煮類、菜肴類及其他,具體產品包括油條、芝麻球、蛋撻皮、地瓜丸以及卡通包等。從收入構成看,油炸類產品是公司的核心品類,2023年上半年占比約45.94%。在發展核心品類的同時,公司逐步切入預制菜賽道,目前渠道共分為兩大部分。一部分為經銷商渠道,專門為鄉村宴席等場景打造的預制菜肴類;另一部分為圍繞核心大客戶需求做定制化和個性化開發。近幾年公司的菜肴類營收占比穩中提升,從2018年的1.42%增加至2023H1的13.18%。

公司研發新品能力強,打造核心競爭力。一方面,公司不斷推出餐飲渠道適銷產品,提升餐飲渠道品類疊加效應。通過研發生產,公司已擁有包括油條、芝麻球在內的上百種單品。另一方面,公司依托現有產品進行場景化深入研究,研發出適應不同消費場景的系列產品,打造自身的核心競爭力。以油條為例,公司從2012年開始進行油條細分場景下的市場研究,細分出火鍋、快餐、自助餐、宴席、早餐、外賣等不同消費場景,并針對性推出茴香小油條、麻辣燙小油條、火鍋涮煮油條、外賣專用油條等多款創新性產品。

公司產品銷售以經銷為主,在餐飲端具有先發優勢。分渠道看,公司產品銷售以經銷為主。2023年上半年公司經銷渠道占比為55.2%,直營渠道占比為44.8%。公司通過在速凍面米制品B端領域多年的深耕,開拓了諸多國內外知名餐飲連鎖企業如百勝中國、華萊士、真功夫、九毛九、海底撈等客戶,為客戶提供菜單設計、產品開發、產品銷售、技術支持、干線物流運輸以及后續服務咨詢等在內的整體解決方案,與客戶建立了長期合作的同盟關系,打造了較高的知名度和企業信譽。知名餐飲連鎖企業一旦與供應商達成合作,除非有重大食品安全問題,否則不會輕易更換供貨商。公司深耕餐飲渠道多年,建立了一定規模的優質客戶資源,具有先發優勢。