本文為節選內容

如需更多報告,聯系客服

即時零售是以本地供給與即時配送體系為核心的高時效性線上零售業態。即時零售業態下,消費者線上下單,依托于距離消費者3-5 公里范圍內的本地供給以及即時零售配送體系實現30 分鐘到一小時內送達,從而滿足消費者即時性、應急性的消費需求。

即時零售可基于流量來源與貨品所有權進一步劃分為平臺模式和自營模式。平臺模式采用輕資產運營模式,平臺為本地商戶提供流量、履約配送和售后服務并向商戶收取相關費用,代表包括美團閃購、京東秒送、餓了么等;自營模式中商戶擁有自有流量,同時擁有商品貨權并賺取進銷差價,代表包括小象超市、叮咚買菜、永輝、盒馬等。

即時零售行業快速增長,萬億市場規模可期。據商務部研究院數據,2023 年我國即時零售規模達到6500 億元,同比增速為29%,2018-2023 年行業CAGR高達57%,行業快速發展增速遠超社零及電商大盤,預計2025-2026 年規模有望突破萬億元。

行業未來增長驅動因素:

1)需求端:便利性需求驅動用戶滲透率提升

①用戶滲透率繼續提升:消費者即時性便利性消費需求持續增長,消費場景愈發多元。近年外賣業務的蓬勃發展逐漸培養了消費者線上購物并即時配送的消費習慣,據美團研究院調研數據,近72%的受訪者在2022-2023 年增加了即時零售購物行為,便利體驗逐步驅動即時消費走向常態化。從即時零售消費場景來看,據美團調研數據,用戶即時下單的主流原因已從疫情時期的特殊/緊急需求,變為日常消費采買需求,消費場景逐漸多元化和日常化。

具體從用戶結構來看不同群體的滲透情況,按年齡和城市層級劃分來看:

? 用戶年齡結構:即時零售消費客群中20-35 歲中青年群體為主力。據美團研究院,從用戶結構占比來看,即時零售主要客群為21-35 歲,此類年輕群體用戶占比達70%+,“90 后”群體是即時零售消費的中堅力量。

? 用戶城市結構:一二線城市用戶占據主體。據美團閃購及京東到家用戶數據,即時零售平臺一線、新一線、二線城市用戶合計占比達到60-70%,高線城市基于用戶更強消費能力、更全面的消費場景覆蓋、更成熟的基礎設施與即時零售業態更好契合長潛力較大。

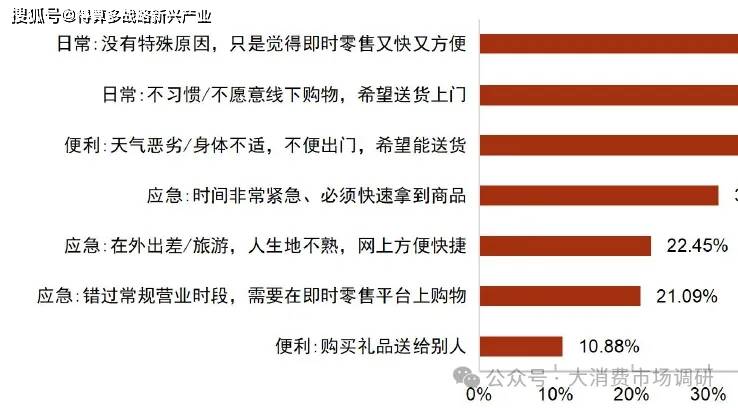

從消費場景來看,基于日常“宅”需求送至住宅區的場景占比最高,并逐步呈現多元化發展。美團研究院數據顯示,消費者使用即時零售購物的場景中,排名前二的是消費者日常需求下出于“沒有特殊原因,認為即時零售又快又方便”、“不愿意線下購物希望送貨上門”的原因選擇即時零售,同時從送達地點來看住宅小區占比超6 成,其次是寫字樓/酒店等商業化場景,可以看出即時零售更多滿足用戶日常宅家場景的便利消費需求,同時據餓了么調研數據,如出差旅游應急、購買禮品送人等多元場景也在快速增長。

2)供給側:線下零售門店加速線上化轉型,全品類擴張帶動行業增長本地線下零售門店客流及業績下降,商家加速線上化轉型。據中國百貨商業協會調查數據,2024 年73%的樣本企業銷售額同比下滑,72%的企業凈利下滑,62%的客流量下滑,為尋求新的增長點,傳統線下零售業態陸續開展業務轉型布局線上,即時零售幫助線下零售獲取新增量,以商超自營玩家為例,永輝超市2024 全年線上業務占營業收入21.7%,比例逐年提升;盒馬有超過6 成的GMV 來自線上平臺,以“30 分鐘到家服務”為核心依托全渠道融合實現穩步增長。

品類維度,即時零售品類供給伴隨閃電倉及品牌門店等新供應鏈模式的引入,從生鮮快消類向全品類拓展。品類維度,即時零售在生鮮、食品飲料、快消等線下商超主要銷售的品類中滲透率較高,而伴隨閃電倉、品牌門店等新模式的引入,3C 數碼家電、美妝服飾百貨等品類也逐漸進入即時零售賽道,擴大供給范圍、提升行業規模,同時如蘋果、華為、名創優品等知名品牌也通過加碼即時零售業態為品牌開拓新渠道增量。

即時零售空間測算:預計2030 年有望超過1.7 萬億。據我們測算,當前即時零售市場規模按平臺模式、自營(前置倉+商超自營)模式劃分,加總主要平臺GMV 可得2024 年即時零售市場規模約為6300+億,其中平臺模式GMV 約4400 億,約占整體市場的7 成;自營模式約1900 億,其中前置倉模式約900億,商超自營約1000 億。對于遠期2030 年的市場規模預測邏輯:我們參考當前外賣滲透率并結合品類即時性需求強度,預測2030 年各品類滲透率,測算2030 年即時零售市場規模=sum【各品類(2030 年歐睿預測市場規模*即時零售滲透率)】,預測結果超1.7 萬億,預計未來五年行業cagr 約20%。