本文為節選內容

如需更多報告,聯系客服

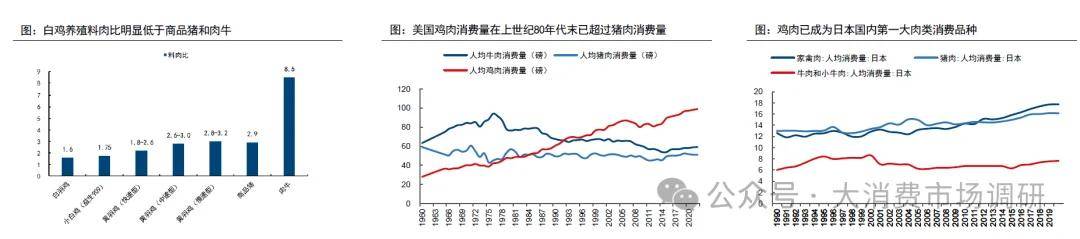

?從生產效率來看,常規白羽肉雞和小白羽肉雞的料肉比和出欄天數均要明顯低于黃羽雞、肉豬和肉牛。參考海外經驗,隨餐飲和食品加工行業發展,在低成本訴求驅動下,肉類消費具備向低成本品種靠攏傾向。

?美國雞肉消費量在上世紀80年代末已超過豬肉消費量,并在上世紀90年代進而超過牛肉,成為美國的第一大肉類消費品種。

?日本作為東亞傳統小農國家,其飲食結構曾和中國具有較大相似性,即肉類消費早期被豬肉主導,但進入21世紀以來,雞肉已經取代豬肉地位,成為了日本國內第一大肉類消費品種。

?根據尼爾森調查,Z世代(通常指1995-2009年期間出生的群體)目前正將“健康”作為食品飲料消費首要考慮因素,近四成參訪者將“吃得健康”作為食品飲料消費核心價值主張,近三成參訪者愿意為“低脂/低卡/低糖”產品支付更多費用,超三成參訪者重視食品飲料品牌的健康形象。因此我們認為,在年輕一代的健康消費理念驅動下,肉類消費市場將為低脂高蛋白品種留出更多增量空間,雞肉有望成為高性價比首選。

?國內白雞消費目前仍具備較大擴容空間。目前我國人均肉類消費水平較低,隨著經濟發展,餐飲業發展,肉類仍存在較大增量空間,然而肉類增量消費正與飼用糧供應瓶頸形成內在矛盾,肉類消費存在效率訴求,雞肉消費有望自上而下受益。

?國產小白雞和預制菜會加快禽低成本的迭代速度。以817肉雜雞為代表的小白雞品種近年正在快速發展,其最初憑借體型小、肉質優在扒雞等傳統中式餐飲中得到廣泛應用,但近年在冰鮮化發展趨勢下,小白雞品種正憑借既可活殺又可走白條屠宰的優勢替代部分黃羽快速雞需求。除傳統817肉雜雞品種外,益生股份自研“益生909”小型白羽肉雞配套系正憑借產肉率高、肉品好、抗病力強、成活率高等性能優勢快速推向市場,年出苗量規模已接近8000萬羽。

?上游養殖:模式各有千秋,長期來看自繁自養更具有優勢。國內多數頭部白雞企業采用合同養殖模式,核心優勢在于可實現較為快速的輕資產擴張,缺點則在于規模擴大后養殖管理、質量把控難度加大。相比其他企業,服務大B端客戶起家的圣農發展則基于高效養殖、穩定供給、質量保證等動機,以自主運營的方式開展一體化自養,雖然前期資本開支較大、對土地和資金要求較高,但具備高度標準化、高度可控優勢,養殖成本長期來看更具優勢。

?下游加工:品牌食品業務拓展加速。我國白羽肉雞產業屠宰初加工環節競爭逐步充分,屠宰環節盈利表現近年維持低位,而頭部企業基于高效率養殖的品牌業務延伸正在加速,未來有望增厚加工環節盈利,孕育大型品牌食品企業。