如需更多報告,聯系客服13699799697(微信)

可訂購單份或打包(200多份餐飲食品報告,覆蓋餐飲、零食、飲品/茶/咖啡/乳制品、酒/白酒/啤酒/黃酒、預制菜、調味品、保健品等)

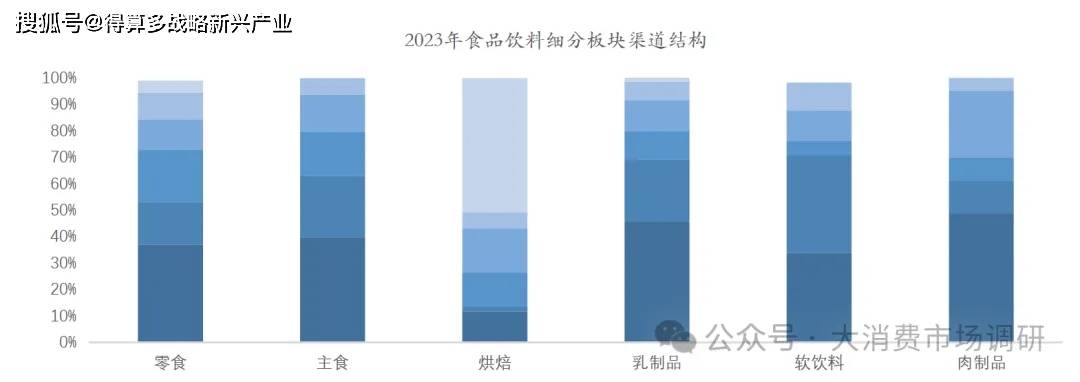

需求端:從零食屬性來看,作為正餐的補充,零食的首要功能是口味的滿足,而個人之間喜好差異較大,多元化的需求使得市場上需要有更多樣化的產品來滿足不同消費者的口味和需求,故需求端的分散給予了休閑食品行業百花齊放的空間。供給端:休閑食品行業進入門檻較低,多數品類原料成本較易獲得,企業鋪貨的流量成本和獲客成本也相對較低。與其他食品飲料品類相比,休閑食品渠道更為分散。行業供需兩端分散,單品上量需要時間,導致行業生產端企業對渠道的依賴性較大,想實現產品的廣覆蓋和深穿透需要借助渠道資源,導致零食銷售渠道多元,無法僅依靠一兩個渠道。目前在各類渠道中,占比最大的是超市渠道(2023年占比36.9%):占比較小的食品專賣店渠道23年占比4.6%.

在休閑食品行業中,品類紅利和渠道變遷往往蘊含著機會。對行業整體來說,某一渠道崛起紅利釋放后,能夠積極擁抱該機遇的企業往往能夠實現較好的增長。

舉例來說,2012年以前,休閑食品企業基本著重研發少數的SKU商品,通過將其大規模量產,再借助成龐大的經銷商網絡,在家樂福、沃爾瑪等國際商超巨頭轉戰中國市場的時代浪潮下,借助商超渠道的崛起,最終將商品觸達到全國的消費者

2012年之后,線上渠道快速興起,這一階段,以三只松鼠、良品鋪子為代表的企業借助線上渠道紅利,以輕資產的經營方式迅速吸引資本,規模體量實現了快速提升。

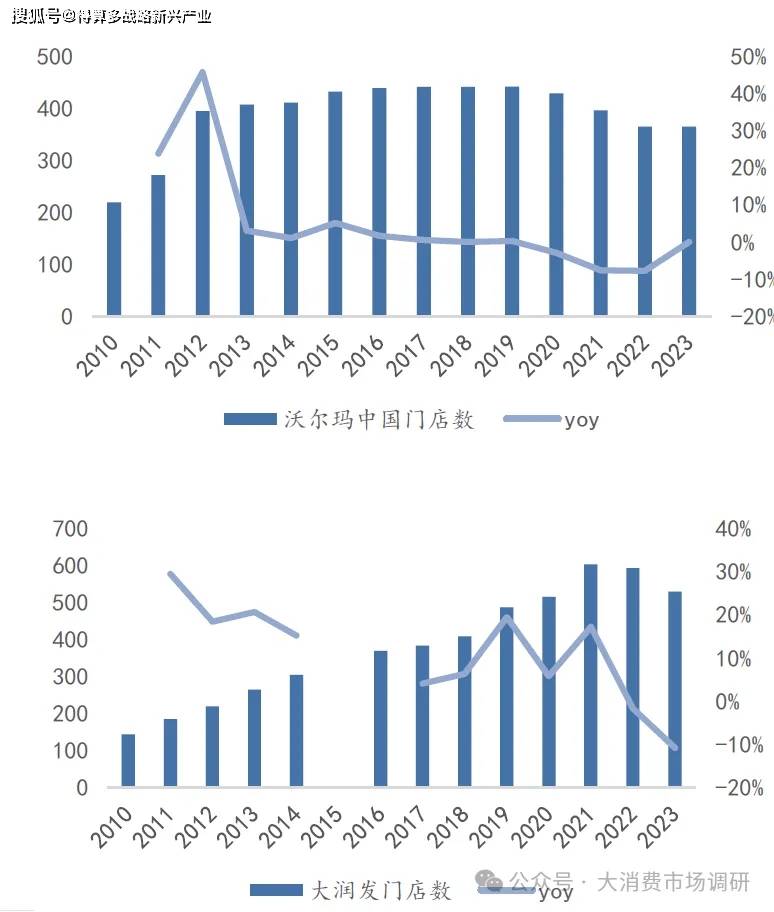

商超:興起于90年代,2012年開始整體增勢有所下降,業態從單一到多元

超市業態最早出現在1930年的美國。彼時的美國已是一個汽車社會,家中有大容量冰箱,為一次性購買食品提供了條件。自助購物的方式給顧客帶來了便利,迎合了顧客的消費心理,增強顧客的購買欲望。我國發展歷程:我國80年代中期引入超市業態,90年代得益于零售業逐步外開放和行業空白,外資連鎖超市紛紛進入中國市場,家樂福、麥德龍、沃爾瑪等相繼進入中國。2011年之前,行業呈現外資和國有主導,迅速擴張,民營企業呈弱勢的狀態。隨著競爭不斷加劇,2011年左右行業門店總數觸頂。業態從單一化向多樣化發展:上世紀90年代初以標準超市為主導,90年代中后期以綜合超市為主導,1997年以后大型超市連鎖公司開始關注生鮮食品經營,以后出現了生鮮超市、高端超市、折扣超市、社區超市等多種業態。在電商沖擊下,2011年后,以標品為供應鏈優勢的外資超市企業和經營效率偏低的國有超市企業逐漸衰退,而以非標品(如生鮮)供應鏈為優勢、經營效率領先的民營龍頭超市企業進入黃金發展時期。

渠道內部進行的微創新:品牌仍然扮演生產者角色

在零食企業通過新品和廣告增營收的過程中,因為依賴于商超大賣場和街邊小店零售渠道,并未完全挖掘出市場需求。很多消費者都是在看到廣告之后,才知道某某品牌有新產品,然后再到大賣場或小賣鋪購買。在此背景下,徐福記等企業率先推行"專柜模式",提升產品曝光和關聯銷售。針對中國春節有大量采購散裝花生、瓜子、糖果的傳統消費習慣,零食廠商們與大型商超合作,推出了散裝稱重的銷售方式。一方面像品牌專柜一樣,讓更多產品在銷售終端得到陳列展示,另一方面通過散裝銷售的方式,滿足不同消費人群的品類和口味偏好,最大化刺激消費者的購買需求。

渠道新變革:線下自有店鋪

誕生于1999年主營炒貨的來伊份基于炒貨店自有店鋪的基因,通過擴充產品線,從炒貨轉型為全品類零食零售商。其專營店模式滿足了消費者對多樣化零食的需求,逐漸受到歡迎。對比以商超為主的零售渠道模式,來伊份覆蓋全品類的零食專營模式,迎合了零食消費者的需求,在消費體驗上更加聚焦。來伊份自身也從原先基于炒貨的自產自銷模式,逐步過渡到產品代工、專營連鎖渠道的經營模式。以來伊份的模式為代表的不生產、只經營渠道和品牌的輕資產策略對傳統零食企業構成挑戰,此類新玩家在資本市場推助下獲得高速發展。根據歐睿數據,2011年食飲煙酒專賣店在零食渠道占比約5.1%。

便利店:2013年后快速發展,目前仍在擴容,對標海外距天花板還有較高水平

我國便利店開始于20世紀90年代初,1992年全球便利店龍頭7-EIeven首次進入中國市場,由此開啟了外資便利店進駐中國的序幕。便利店業態雖引入國內較早,但2013年后才進入快速發展期。根據國際便利店行業經驗,當人均GDP達1萬美元時,進入行業快速發展階段;當人均GDP大于2萬美元時,便利店進入成熟階段,市場集中度將提升明顯。2012年,我國首度有直轄市以外的省份進入到"一萬美元俱樂部",其中江浙滬人均GDP皆突破一萬美元;2014年,我國有9個省市人均GDP超過一萬美元。.從海外經驗來看,1973-1995年日本便利店的飛速發展與日本人均GDP也具有一定相關性。1974年日本第一家7-EIeven成立;1987年,日本人均GDP約2萬美金,彼時7-E1even突破3000家;1995年,日本人均GDP達到高峰4萬美金左右,7-Eleven突破6000家門店。

便利店是滿足消費者"便利"需求、為城市而生的業態,是高度城市化的產物,在時間/空間/品類上都盡量貼近消費者,相比其他線下零售渠道具有小而美特征。城市化水平的提升促使城市人口增多,城市面積增加,適合便利店經營的區域不斷增多,為連鎖便利店行業發展奠定了基礎。

此外,無論是從我國還是海外經驗來看,家庭往往率先作為消費主體,帶動超市和大賣場發展;便利店則是個體消費興起后,為滿足消費者的便利性需求分化出的新業態。

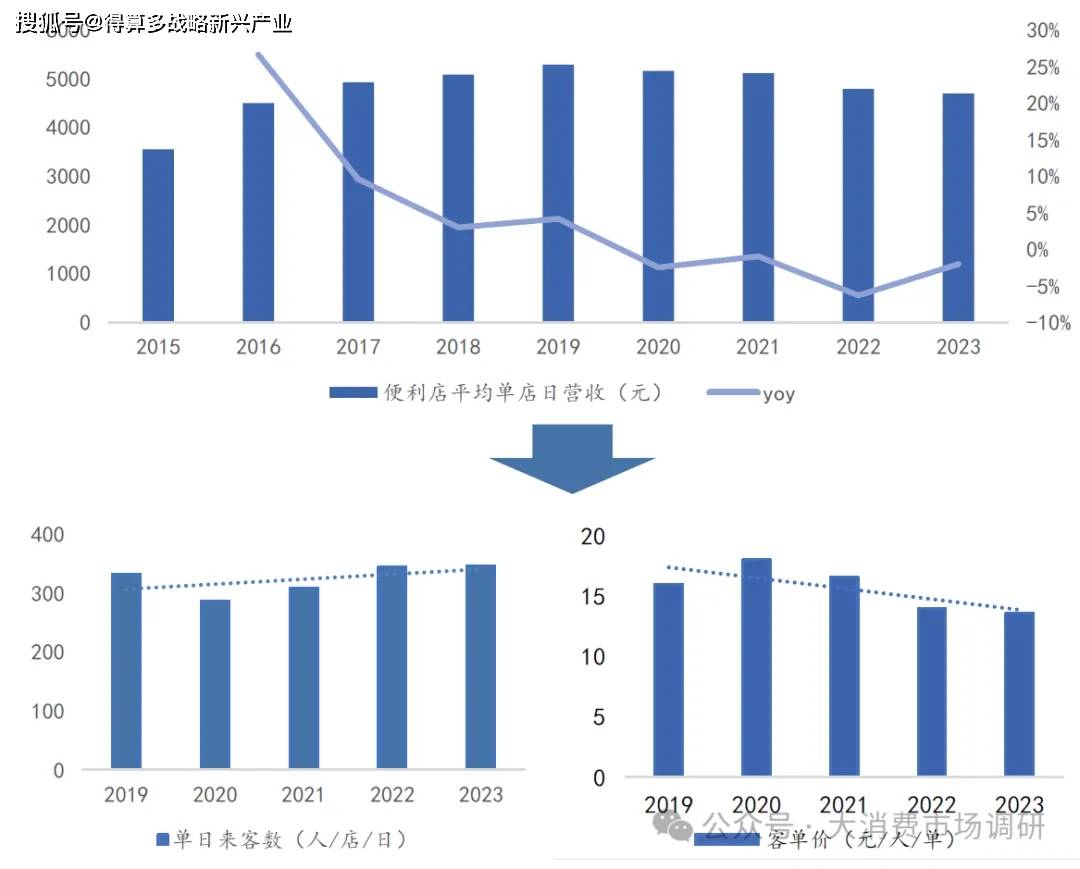

我國便利店業態目前仍在快速擴容階段:2023年全國便利店銷售額為4248.0億元,同比增長速度為10.8%,近9年間便利店銷售規

模CAGR高達17.4%。即使是海外較成熟的市場,在便捷化、快節奏社會趨勢下,便利店行業也仍未到天花板。從行業規模來看,對標便利店業態出現的更早的海外市場,目前英、美、日、韓、臺灣地區中,除韓國以外,行業銷售規模都還在增長中。

在滲透率方面,對標海外,我國還在較低水平:韓國領跑全球,平均每1077人就擁有一家便利店。相較之下,2023年中國大陸便利店覆蓋人數為4441人/店,與2022年的數據(4751人/店)相比,便利店網絡覆蓋增長勢頭明顯。

線上渠道:2010年后開始快速發展,電商渠道逐步搶占線下渠道份額

早期萌芽期:2003年,非典蔓延為電子商務的發展創造了契機。但由于國內互聯網普及率仍較低、用戶總量較少、線上消費習慣還未被培育起來、網上現金流的安全支付尚未解決,因而電商渠道對線下渠道的影響仍較小。

快速成長期:隨著網民數量大幅增長、國家政策的逐步落實以及大量傳統企業和資金進入,電商渠道快速發展。2010年后,隨著電商進入快速發展期,中國快遞業務量也開啟同比50%+的高速增長時代。2012年淘寶和天貓交易額突破萬億;2014年阿里巴巴、京東、聚美優品相繼上市;2018年電子商務法推出,我國電子商務行業進入相對成熟階段。

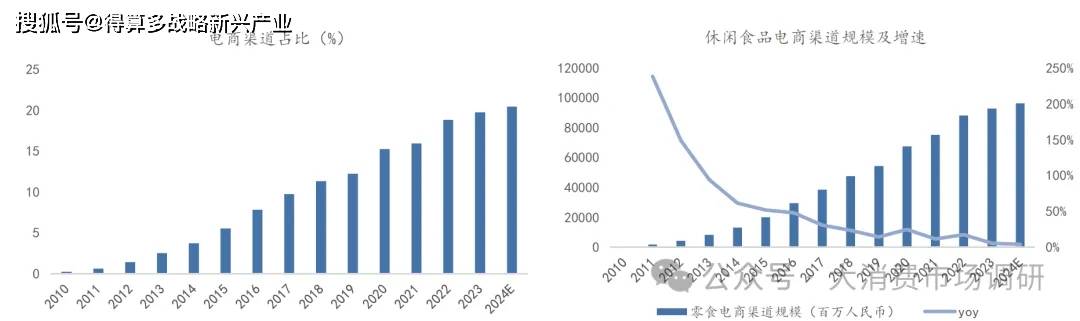

隨著線上消費的發展,電商渠道占零食行業銷售的比重持續提升,從2012年之前的不到1%增長到2024年的20%以上。

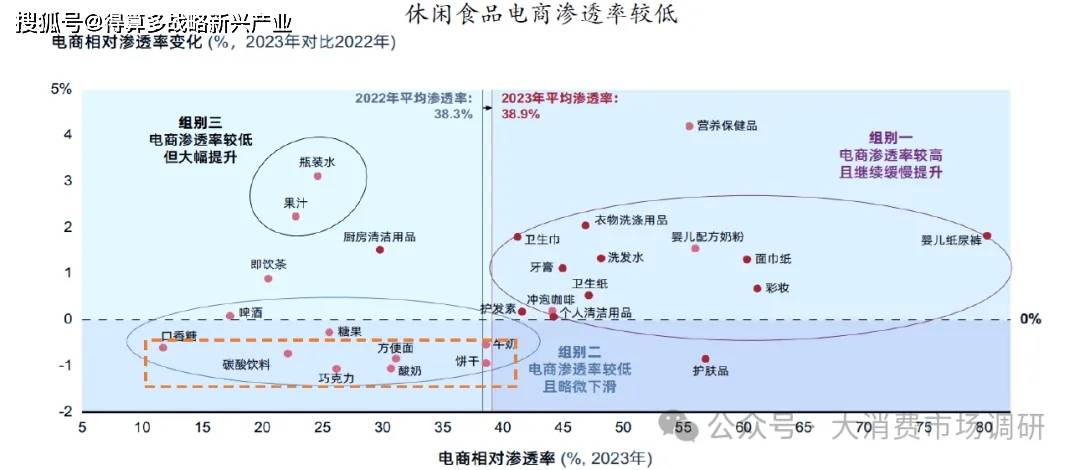

一方面,從消費者端看,與數碼產品、珠寶、化妝品等高價值、高決策成本的商品相比,零食具有較低的購買決策成本和試錯成本,消費者在線上購買時仍會將客食作為購物的補充。對企業來說,電商渠道流量大、份額集中,能與企業線下資源形成有效營銷協同,作為企業重要的產品分銷通路,提升產品規模的優勢不會變。此外,作為非剛需類商品,零食品類的許多消費者需求都是被創造出來的,而直播電商則更擅長幫助消費者種草,讓消費者愿意嘗試不同品類的零食,因此線上對企業來說是也是重要的品宣和消費者培育平臺另一方面,零食具備即時消費屬性,經常是線下門店沖動購買的對象,且配送成本相對于價格而言較高,導致品類整體線上滲透率不高,因此雖然線上渠道銷售持續增長,但長期預計線下仍為主導。根據貝恩數據,嬰兒用品和護膚品、日用品等適合批量采購、低運輸損耗、易存儲的消費品電商滲透率最高,而零食、即飲飲品等線上滲透率有限。在休閑食品中,巧克力和餅干的電商滲透率較高,主要系大包裝和禮盒裝推動所致。

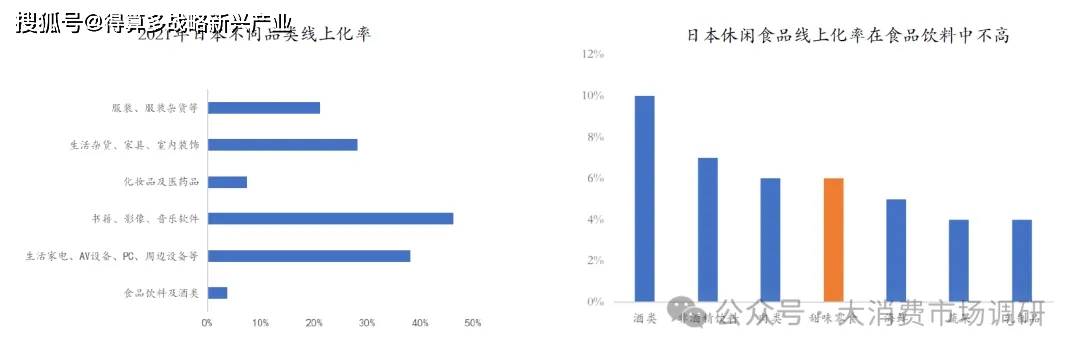

、從海外成熟市場的經驗來看,休閑食品的電商滲透率較其他品類也不高,與國內情況大致相似:在日本,食飲類消費在電商消費中占比相對較高,但休閑食品的線上化率在食品飲料品類中排名不高。截至2021年,日本線上B2C電商分品類市場規模超2兆日元的品類從大到小依次為食飲酒類、生活家電及電子設備等、服裝雜貨、生活雜貨及家具室內裝飾,食品飲料線上銷售規模排名第一;根據<<亞洲電子商務白皮書>>,日本食品個護在線上電商銷售的占比雖然不斷提升,但根據NZTE的數據,2021年日本食飲線上化率僅為7%,整體仍處于較低水平,低于中國、英國、美國等多個國家。其中,在食品飲料品類內部來看,休閑食品作為包裝食品的線上化率水平(6%)也低于食品飲料整體,低于酒類及飲料等品類,高于蔬果海鮮等品類。

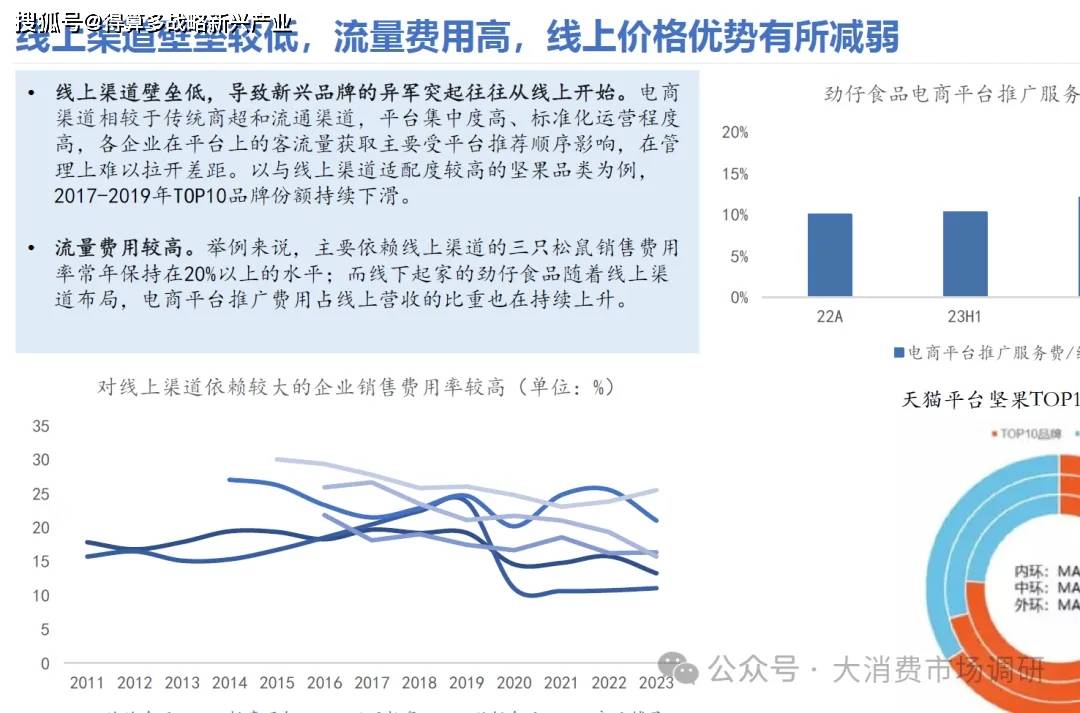

線上渠道憑借其便捷性和價格優勢,迅速吸引了大量用戶,實現了快速增長。然而隨著平臺推廣費用提升帶來的銷售費用率上升,線上渠道逐漸失去了原有的低價競爭力。

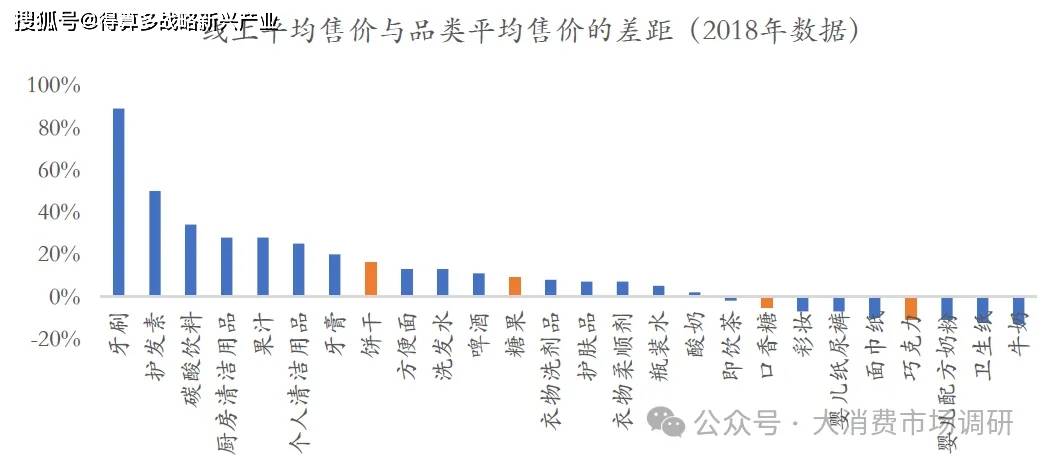

根據貝恩<<2019年中國購物者報告>>,雖然企業在線上促銷活動較多(在所有線上快速消費品銷售中,約有40%通過促銷實現,而線下銷售促銷比例僅為22%),有時促銷讓利可以抵消平均售價的收益,但線上銷售產品整體來說比線下銷售產品平均售價更高。

.在線上價格優勢逐漸減弱的環境下,線下零食銷售網點深入社區,同樣提供了便捷和高性價比的購物體驗,從而獲得了與線上渠道競爭乃至分流部分線上顧客的能力。