寵物行業的成熟與繁榮,是社會經濟和消費水平發展的重要縮影。以發達國家為例,寵物行業已擁有近百年的歷史積淀,通過長期的市場演變,形成了完整且多元化的供應鏈體系,涵蓋寵物食品、醫療、服務、培訓、保險及社區等細分領域,能夠全面滿足寵物全生命周期的需求。根據Euromonitor披露的數據,全球寵物產品零售市場(不含寵物服務)在2024年的規模為2,070億美元,預計將以5.5%的年復合增長率增長至2029年的2,708億美元,寵物經濟發展勢頭強勁

寵物食品作為養寵的剛性需求,是寵物行業中非常重要的細分領域。根據Statista測算,全球寵物食品2024年的市場規模為1,511.1億美元,并預計將以5.5%的年復合增長率持續增長,到2030年將突破2,098.7億美元。

根據Statista數據,2024年美國以597.4億美元的寵物食品銷售額位居全球榜首,占全球TOP20銷售額的45.4%;中國以82.0億美元的銷售額位居第二,約為美國寵物食品銷售額的七分之一。

值得注意的是,中國與美國在寵物食品市場規模上的差距,遠大于兩國在GDP上的差距。這說明產業鏈的成熟度、行業監管的完善程度以及國民消費觀念等因素,是影響寵物食品行業發展的重要因素。

在美國,養寵文化十分盛行,寵物家庭滲透率極高,寵物被人們視作家庭中的一份子,人們非常重視寵物的生活品質,因此形成了美國龐大且種類豐富的寵物消費市場。美國寵物用品協會(APPA)最新數據顯示,截至2025年,美國家庭寵物保有量達到1.49億只,其中數量最多的狗和貓,分別達到6,800萬只和4,900萬只,而水族寵物、鳥類、小型動物也具有較大規模。

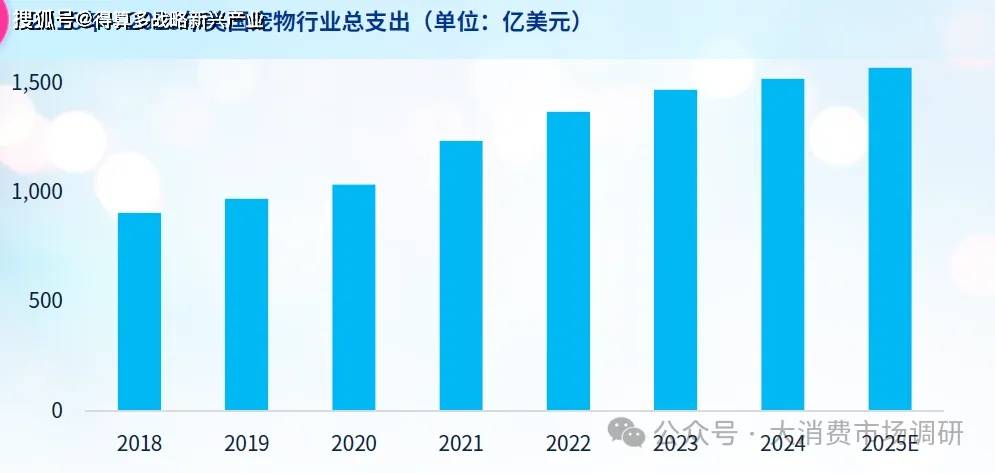

作為全球寵物飼養數量最多、消費能力最強的國家,美國寵物行業展現出龐大的市場規模和成熟的產業結構。根據美國寵物用品協會(APPA)預測,2024年,美國寵物行業的銷售額將達到1,519億美元,同比增長3.3%;預計2025年美國寵物行業銷售額將繼續保持增長態勢,達到1,570億美元,預計增長3.4%,美國寵物行業正進入一個穩步增長的新階段。

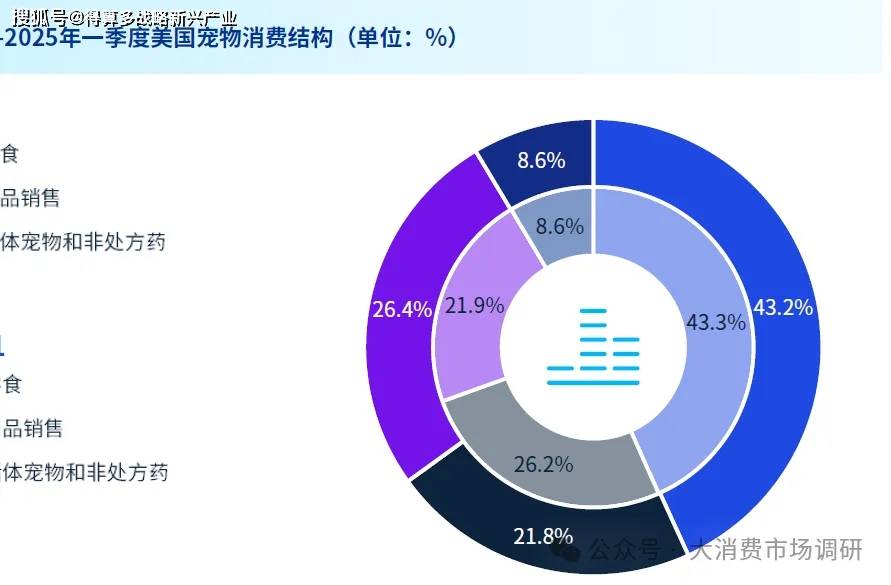

美國寵物行業消費結構呈現多元化特征。數據顯示,2024年,美國寵物食品和零食市場規模最大,消費額為658億美元,占寵物行業總消費額的43.3%;緊隨其后的是獸醫護理和產品,銷售額為398億美元,占比為26.2%;而寵物用品、活體寵物和非處方藥及其它服務的銷售額分別為333億美元和130億美元,占比分別為21.9%和8.6%。

預計到2025年,隨著養寵人對品質生活追求的不斷提升,寵物獸醫護理和產品等傳統的剛需支出項目的市場份額將面臨來自寵物用品、活體寵物以及非處方藥已及其他新興消費領域(如智能設備、寵物保險、寵物美容)的競爭壓力,市場份額有些許調整,但變化不大。

預計到2025年,隨著養寵人對品質生活追求的不斷提升,寵物獸醫護理和產品等傳統的剛需支出項目的市場份額將面臨來自寵物用品、活體寵物以及非處方藥已及其他新興消費領域(如智能設備、寵物保險、寵物美容)的競爭壓力,市場份額有些許調整,但變化不大。

日本作為東亞的發達國家之一,其寵物行業發展也相當成熟。當前,日本寵物行業正處于快速發展的階段,市場規模穩步擴大。根據Statista數據,日本寵物相關業務市場規模在2022年已達到113.2億美元,預計在2026年達到126.6億美元,年復合增長率為2.8%。此外,截至2023年,日本寵物(犬貓)家庭滲透率為40.0%,是我國的兩倍有余。

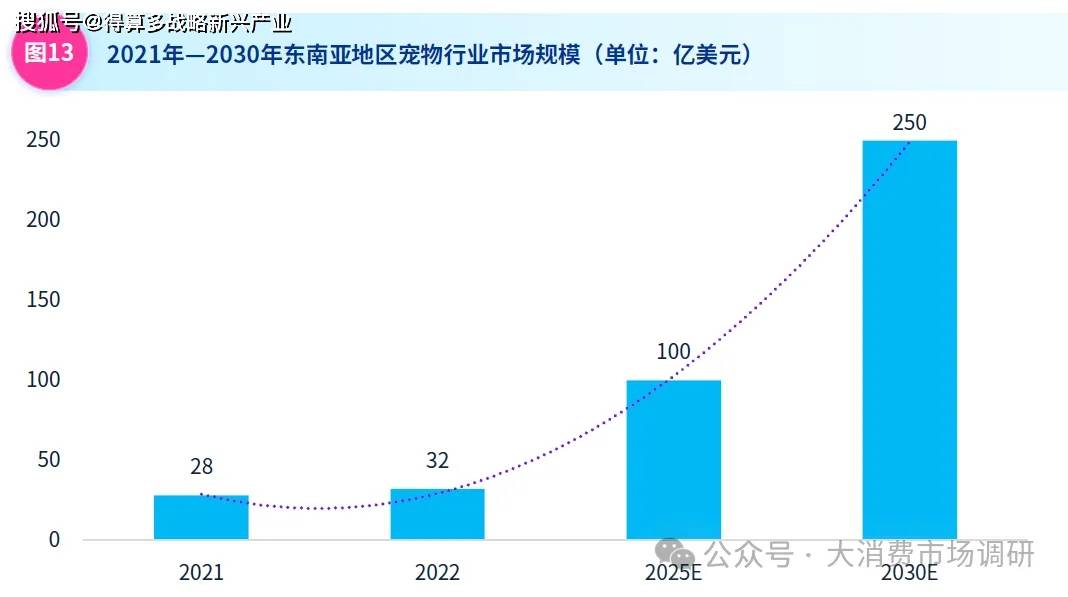

隨著東南亞地區龐大的年輕人口和快速城市化進程的推動,疊加養寵文化興起、人口結構優化及經濟穩步發展的多重驅動因素,東南亞地區的寵物行業正迎來蓬勃發展的黃金期。根據<<2025年東南亞寵物行業白皮書>>數據,東南亞寵物行業市場規模在2022年為32億美元,預計在2030年將達到250億美元,期間年復合增長率高達24.7%,是全球寵物經濟增長最快的市場之一。