??????

??????????

如需更多報告,聯系客服13699799697(微信)

或者,掃碼閱讀報告

自2024年以來,數個餐飲行業公司相繼遞表上市,市場重拾對餐飲行業的關注度。我們將以多報告形式對疫后的餐飲行業進行梳理和研究。

我們驚喜的發現,歷經幾年的特殊情況及2024年以來整體的消費降級并未動搖中國餐飲行業的連鎖化大趨勢,優質企業仍然各借助多方力量穩步踐行其擴張策略。此報告主要針對當前中國餐飲行業的規模及格局進行初步的梳理。

1、行業分類與上市公司品牌定位

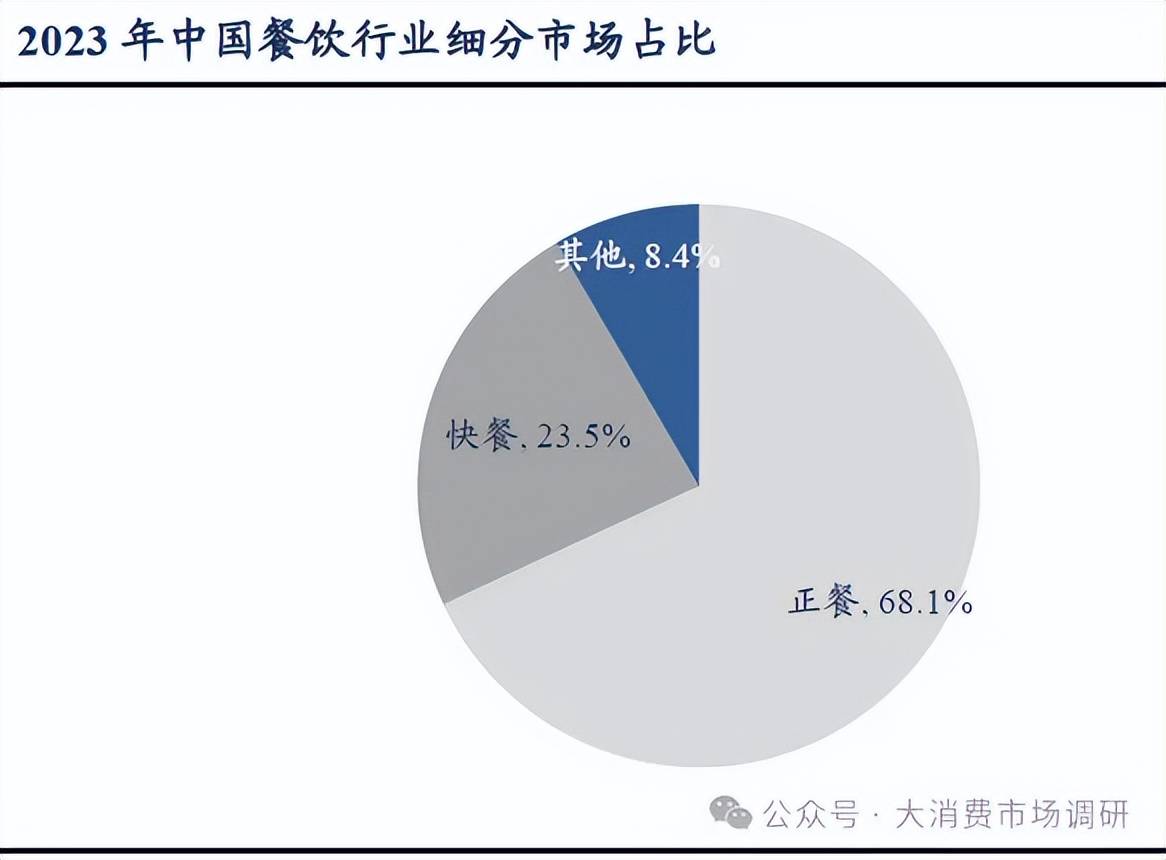

餐飲行業涵蓋多種業態,包括快餐、正餐、休閑(包含咖啡、茶飲、酒館)等,滿足不同消費場景需求。2024年中國餐飲市場規模達5.6萬億元,截至當年8月餐飲企業存量家數1634萬家。餐飲行業業態高度細分,形成了覆蓋日常消費全場景的多元化格局。根據中商產業研究院數據,按場景分,2023年餐飲細分市場正餐、快餐及其他休閑餐飲類型(含咖啡茶飲、烘焙、小酒館等)分別占比68.1%、23.5%和8.4%。正餐為最主要板塊,快餐市場以標準化、便捷性為核心,而茶飲咖啡、烘焙等休閑餐飲則隨現制食飲趨勢高速增長。

中式餐飲市場規模超4萬億占據主導地位。2023年中式餐飲占整個餐飲市場規模的77.1%,而西餐、日料等國際菜系在一線及新一線城市占比相對高。我們簡單抽樣了從一線到四線城市的幾個典型商場,在二線及二線以下城市的商場中,包括咖啡、烘焙在內的非中式餐飲占比(門店數口徑)通常不超過20%。

行業同時容納高頻剛性需求和可選需求,上市公司餐飲品牌主要集中在大眾到中端餐飲。餐飲行業作為兼具高頻剛需與消費升級屬性的賽道,在不同經濟周期中均呈現結構性機會。從價格帶定位看,上市公司餐飲品牌集中在大眾到中端餐飲。大眾快餐(如肯德基、老鄉雞)錨定15-30元價格帶,滿足日常剛需,具備強抗周期能力,其標準化供應鏈和規模化優勢在成本上行期更顯韌性;中端正餐(如海底撈、湊湊)聚焦80-150元區間,既承接消費升級紅利,又保持適度性價比;高端餐飲(如新榮記、甬府)定位300元以上,深度綁定商務宴請和品質消費。

順周期環境下,行業中經營主體較易實現“雙擊效應”:消費力提升及通脹驅動品牌餐飲客單價提升,同時受益于客流增長、品牌力提升實現翻臺向好。

逆周期階段,品牌增長策略分化:大眾餐飲依托高頻剛需及模式擴張持續提升連鎖化率,中高端品牌通過調節產品結構及下沉副牌(如新榮記旗下榮小館)擴大客群覆蓋。

2、規模與驅動:數萬億市場,從需求擴張到供給驅動

中國餐飲市場規模近5.6萬億,近5年行業CAGR為3.6%,限額以上餐飲收入5年CAGR為10.1%高于行業。根據統計局數據,2019-2024年中國餐飲行業規模從46,721億元增至55,718億元(CAGR+3.6%),而限額以上餐飲收入從9,445億元躍升至15,298億元(CAGR+10.1%),限額以上餐飲企業收入增長在過去5年持續領先于行業:2020年行業整體下滑15.3%時,限額以上僅降12.8%;2021年行業反彈18.6%,限額以上增速達26.8%;2022年行業二次探底,限額以上逆勢增長2.1%;2023-2024年行業修復,增速為20.4%/5.3%,限額以上則實現25.4%/14.5%高增。規模以上企業通過持續強化抗風險能力和提升運營效率,提升市場份額。

十年發展縮影:連鎖化率緩慢提升,線上化率疫后增長放緩。2015-2024年,中國連鎖餐飲規模從4797億元增至11063億元,年復合增長率達9.7%,推動連鎖化率從12%逐年遞增至20%;對近10年餐飲規模增長的貢獻率為38%。餐飲線上化則經歷了一個更為激進的過程,自2015年起步至2024年規模達15813億元,年復合增長率高達28.0%,帶動線上化率從4%躍升至28%,不過自2022年以來線上化斜率放緩;線上銷售對近10年餐飲規模增長的貢獻率達81%。

宏觀經濟及社會結構變化、餐飲行業發展水平及經營主體的管理經營能力共同驅動了連鎖餐飲市場規模的擴張。由于餐飲業態融合了即時加工制作、商業銷售和服務型勞動于一體,其擴張主要基于線下門店的異地復制。回溯多年連鎖餐飲市場規模的高速擴張,我們認為可以將增長動力歸集為:需求端的人口結構及消費習慣、居民收入提升,供給端的餐飲產品創新、服務水平提升、規模化擴張、品牌化發展等六大增長要素。各增長要素的變化傳導至規模增長的路徑各不相同。能夠同時影響客群基數、消費頻次、客單價的要素是居民收入提升、餐飲產品創新、服務水平提升,主要為宏觀及行業發展要素。

在需求端,人口結構及消費習慣、居民收入提升是關鍵影響要素。人口結構的變動,如年輕群體占比上升、家庭小型化趨勢等,影響整體的消費習慣遷移,也會階段性助力新品類的產業化。而居民收入的穩定增長則直接提升了消費者的餐飲消費能力與支付意愿,為市場規模擴張奠定基礎。回溯10年數據,社會消費品零售額及餐飲收入同比增速均圍繞居民活期存款同比增速上下波動。2019年以前三者變動具有同向性,2020-2023年因線下消費場景階段性受阻數據波動較大, 2024年以后,社零及餐飲增速均向居民活期存款的4-5%同比增速收斂。

從供給端行業視角來看,產品不斷創新、服務水平提升是行業整體發展的基本特征。由于餐飲行業中針對產品的知識產權保護較難實現(通常僅保護商標),且人員流動較大,我們認為產品創新和服務水平提升是行業整體發展的特征,而非經營個體加深壁壘的最終手段。產品創新是第一生產力。持續推出新穎、多樣化的菜品,能夠滿足消費者高度細分且持續進化的需求,吸引更多客源,提高消費頻次。服務水平的持續提升(我們認為這里面既包含了服務產品的升級,也包含餐飲服務整體支持系統的迭代進化,如外賣配送方式、管理數字化、供應鏈規模化帶來的服務質量的可控及增強)增強顧客滿意度與忠誠度,進而提升客單價與消費頻次。當然,服務水平提升中也存在通過公司機制激勵實現的超出行業水平的部分。

從供給端公司視角看,是否能持續規模化擴張及堅持品牌化發展是經營主體核心能力的體現。規模化擴張使連鎖餐飲企業能夠覆蓋更廣泛的市場,擴大客群基數,加大消費者觸達頻次;品牌化發展則使得經營主體獲得一部分消費者的信任,一定程度擺脫價格競爭的負面螺旋。2019年以前連鎖餐飲的粗放擴張與商業地產的擴張密不可分:商業地產經歷10年黃金期發展后,在2017年竣工面積達到歷史新高1.3億平方米,后逐年萎縮。相應全國商業營業用房累計竣工面積的同比增速隨基數增大及新增面積下降而持續下行,從2017年以前的10%以上增速,逐漸下滑至2024年的2.6%。在整體商業地產共計面積增速大幅下降后,仍能實現持續的規模化擴張才是品牌能力的集中體現。同時在擴張過程中提煉品牌價值觀、保持自身品牌調性、并以相應的服務水平配合品牌建設也是各餐飲品牌的必修課。

疫后擴張邏輯——需求緩慢回升,供給驅動為主,公司能力為先。自2021年后,居民個稅繳納未出現單月新高值。2022/2023/2024/2025M1-4累計個稅同比增長6.6%/-1.0%/-1.7%/7.4%,居民納稅額經歷2年的連續下降后迎來初步的增速回正,我們認為在大力促消費的政策背景下,居民分配問題有望得到緩解,促進需求觸底回升。但在需求明確走好之前,行業增長仍以供給驅動為主,經營主體通過服務水平提升、品牌化發展走出價格內卷的同時堅持規模化擴張,才能跑出連鎖餐飲行業的超額收益。

單品牌開店空間需結合核心產品定位、場景研判、組織能力、競爭格局綜合考慮,大眾餐飲第一梯隊品牌門店數天花板高于4萬。截至2022年底,中國鄉一級有近4萬個區劃單位,平均每一個鄉級單位人口數量約為3.7萬人。我們認為聚合大眾餐飲需求餐飲品牌的上限應是每一個鄉級區劃單位至少能開出一家門店,若該行政區劃下人口密度及消費水平相對高,則可開出多家門店。另根據中國連鎖經營協會統計,2022年國內三萬坪以上的購物中心存量項目接近6700個,預估2023年新開業項目400個左右,即目前全國購物中心項目存量應超7000個。基于以上兩組數據推演中國大眾餐飲第一梯隊品牌的門店數天花板應在不少于4萬個,成為中國大眾飲食中的“基礎設施”型企業;主攻購物中心配套及輕社交場景的正餐品牌的店數天花板應在幾千家水平。

3、行業競爭格局:CR10份額逐年提升,快餐及茶飲規模化迅速

幅員遼闊、眾口難調,導致中國餐飲行業細分品類、細分業態眾多,正餐標準化進程較慢。中國幅員遼闊、物產豐富,不同地區的自然環境、歷史文化和民族習俗等因素相互交織,造就了極為豐富的美食文化和眾口難調的局面,進而使中國餐飲行業呈現出細分品類繁多、細分業態各異,標準化和異地復制都相對困難。這種情況在正餐品類中尤其突出,因為正餐涉及到的原材料范圍、烹飪方式、服務流程差異極大。但同時,這種多樣性也為餐飲行業帶來了豐富的創新機會,企業可以通過挖掘地域特色美食和口味,打造出具有差異化競爭優勢的產品和業態。

連鎖餐飲行業CR10份額逐年提升,快餐+茶飲標準化程度高、瓜分規模前十,均已在不同交易所上市。連鎖餐飲行業CR10從2015年的23.7%逐步上升至2024年的30.3%,呈現出逐年增加的態勢,行業的集中度逐年提升,但考慮連鎖化率仍僅20%,餐飲行業格局仍為高度分散。在連鎖餐飲的各個細分品類中,快餐和茶飲因具備較高的標準化程度,在規模前十的企業中占據主導地位。快餐行業以標準化的生產流程、統一的食材配送以及高效的運營模式,能夠快速實現門店擴張和品牌復制。自2018新消費熱潮以來,茶飲連鎖迅速崛起,到2024年蜜雪集團、瑞幸咖啡、茶百道、霸王茶姬、滬上阿姨已在前十中占到五席。海底撈是CR10中唯一的正餐品牌。目前除華萊士在新三板、瑞幸從納斯達克退市后轉向粉單市場交易外,其他品牌均已在不同交易所主板上市,前10品牌均有年度公開財務數據披露。

全國統一大市場政策導向,助力行業龍頭進一步規模化擴張。2022年,國務院提出《關于加快建設全國統一大市場的意見》,為持續推進國內市場高效暢通和規模拓展,加快營造穩定公平透明可預期的營商環境,進一步發揮市場的規模效應,增強在全球產業鏈供應鏈創新鏈中的影響力。其中提出及時清理廢除各地區含有地方保護、市場分割等妨礙統一市場和公平競爭的政策,不得為企業跨區域經營設置障礙。《意見》中體現的政策導向旨在促進商品要素資源在更大范圍內暢通流動,將有效減少連鎖餐飲企業跨區發展的障礙。如2025年4月“蜜雪門頭變綠”事件,人民日報發表評論提到,當地以行政指令簡單強制統一招牌顏色,是對營商環境的一種傷害。我們認為在“全國統一大市場”政策導向下,行業龍頭的跨區域擴張有望加速