?????????

??????????

如需更多報告,聯系客服13699799697(微信)

或者,掃碼閱讀報告

(一)風潮:戶外高景氣、專業細分垂類崛起、復古風回歸

得益于運動參與率提升,戶外和女子等專業垂類細分賽道崛起,為運動鞋服市場貢獻增量。從細分市場來看,據彭博,戶外運動鞋服保持高景氣度,2019-2023年CAGR達12%,遠高于專業運動(約6%)、運動休閑(約3%),2024年戶外規模增長20%以上。隨著戶外正在成為一種新的流行生活方式,未來有望從高線城市往低線城市滲透。同時,戶外鞋服的蓬勃發展推動消費者對功能性的進一步要求,穿著場景正在逐步廣泛化,其場景從戶外拓展至登山、通勤乃至更多場合。

從國內體育行業政策的角度,政策對居民整體健身運動參與度、冰雪和戶外等細分垂類運動普及度提升發揮著重要作用: 2009-2016是全民健身階段,至2007年全國有28.2%的人經常參加體育鍛煉,2014年底全國經常參加體育鍛煉的人數比例提升至33.9%,2020年底達到37.2%。2016年以來,冰雪運動以2022年北京冬奧會為契機得到大力發展,政策推動各地投入資金建設滑雪場、滑冰場等設施,目標包括到2025年帶動3億人參與冰雪運動,冰雪產業總規模10000億元。此后,政策鼓勵運動參與率進一步提升(到2035年,經常參加體育鍛煉人數比例目標達到45%以上),并乘疫后戶外消費浪潮,大力建設戶外體育設施和繼續發展冰雪運動。

對于細分垂類崛起的新興國際品牌,其對同樣定位高線市場消費群體的國際雙龍頭帶來帶來一定的份額競爭壓力。隨著小眾垂類項目參與度提升(如露營及戶外、越野跑、冰雪運動),部分高線城市消費者青睞具備品牌調性、獨特性、代表新興生活方式的新銳國際品牌,例如路跑品牌ON、戶外領域的Hoka 、Solomon和Mont-bell等。

(二)本土VS國際品牌產品力:已實現技術追趕,現互相抗衡

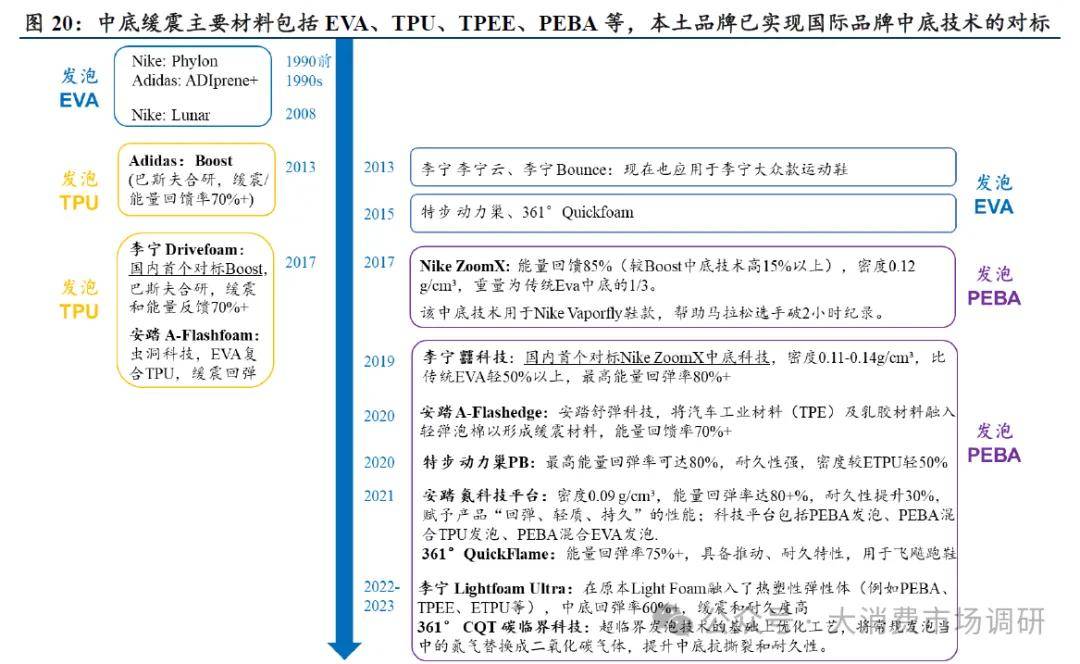

自從2013年阿迪推出以TPU為鞋材的Boost中底、2017年Nike推出以PEBA為鞋材的ZoomX中底后,目前運動中底科技進入瓶頸期,尤其是材料緩震技術。近年以來運動鞋中底更多是在鞋材搭配和工藝小幅改進,尚未有新的中底科技革命性突破。

2017-2021年本土運動鞋服品牌已完成對國際品牌中底技術的對標和追趕。近年鞋中底科技進入瓶頸期,以四大本土體育鞋服品牌為例,其在中底科技上已基本完成對國際品牌的追趕,體現在主流鞋材量產應用和鞋性能對標,科技平臺包括李寧?科技、安踏氮科技、特步動力巢PB科技、361度CQT碳臨界。國產品牌抓住機遇,從細分跑步領域如馬拉松、越野路跑、戶外、青少年體育考試用鞋等賽道切入產品打造和營銷。

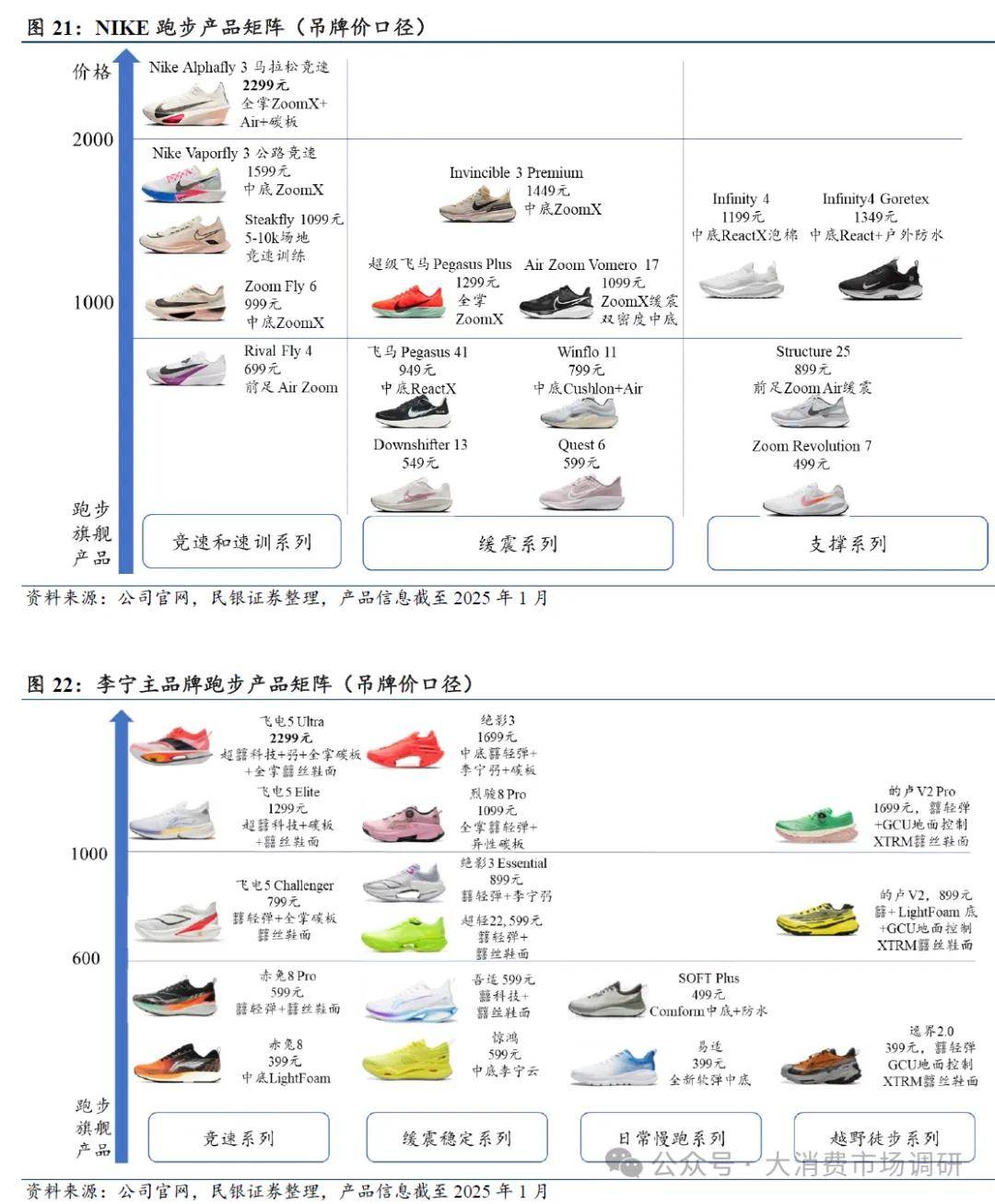

設計及運動科技是份額更迭要素。跑步是中國居民參與度最高的運動,也是貢獻營收的主要品類。以跑步品類為例,對比國產與本土四大運動鞋服品牌跑鞋產品矩陣:

(1)近年本土運動品牌提升運動科技和性能,本土品牌高端功能性尖貨價格帶向上突破,以專業引領品牌向上。以李寧為例,李寧自19年推出對標NIKE ZoomX的?中底后,其在跑鞋尖端產品定價與耐克在同一水平線。按吊牌價口徑,李寧最高端馬拉松競速跑鞋飛電5 Ultra為2,299元,安踏C10 Pro馬拉松競速跑鞋定價2,599元,特步160 3.0 Pro定價1299元,361度的飛燃4定價799元,Nike Alphafly 3吊牌價2,299元。

面對國際品牌在中高端科技平臺和產品的強勁攻勢,本土運動品牌從馬拉松、越野跑、戶外等細分賽道切入,推出高端尖貨產品并進行營銷(如特步借力馬拉松體育營銷資源以160X競速跑鞋破圈),提升消費者對品牌的認知度后,將技術部分下放至大眾產品,以高端尖貨功能性產品帶動大眾產品銷售。

(2)在1000元以上的中高端產品布局中,Nike在競速、緩震、支撐三大跑步功能領域布局了成熟的科技平臺+深度充足的單品系列。NIKE跑鞋科技平臺深入人心,例如以PEBA為鞋材的ZoomX、ReactX、Cushlon中底科技平臺,以及Air氣墊技術。2024年11月, Nike 發布全新簡化后的日常路跑鞋系列產品矩陣,包括回彈緩震Pegasus系列、頂級緩震Vomero系列、支撐緩震Structure系列。

(3)耐克和本土四大體育鞋服品牌產品矩陣特點:

耐克:產品矩陣迭代成熟且體系化,注重產品專業性能及故事包打造,具備強大的科技研發及營銷資源綁定。例如Nike Zoom Alphafly Next幫助跑者實現人類馬拉松歷史上首次破2。公司跑鞋基于Zoom/React等主要科技平臺,疊加系列迭代次數(如Nike Pegasus 41代表第41代產品)。公司籃球鞋系列除基于其科技平臺,主要與知名球星聯名綁定營銷,例如勒布朗系列、凱里歐文系列、杜蘭特系列、科比系列等。

李寧:本土品牌中,李寧率先搭建了成體系化的產品矩陣,產品迭代充分。在2013、2017年阿迪和耐克的2次中底技術革新后,李寧是首個實現追趕的本土品牌——2017李寧Drivefoam對標2013阿迪Boost,2019李寧?對標2017耐克ZoomX)。李寧品牌通過“?”中底技術下沉,提升大眾產品競爭力,最高端產品定價與國際品牌成功錨定。李寧以產品矩陣思維進行持續創新與迭代,按功能和功能分競速/彈速緩震/日常慢跑/越野徒步四個大類,價格帶從500以下的大眾跑鞋覆蓋至2000元以上的高端跑鞋。依托?、弜、GCU等核心科技,搭建起全場景的專業跑鞋矩陣,全面覆蓋從入門、進階到專業競速的跑者。

安踏品牌:公司產品系列豐富,過往產品迭代及產品調性相對弱,近年公司以品牌向上加強大眾市場滲透,借助“氮科技”平臺和集團戶外運動科技儲備,基本建立跑鞋產品矩陣。2021年安踏發布“氮科技”平臺,并借助雙奧資源,堅守大眾定位的同時,發力專業化和高端化。安踏品牌建立了尖端馬拉松競速跑/緩震跑/輕量跑/戶外越野跑在內的產品矩陣,尖端馬拉松競速跑鞋以“C家族”命名,包括C10 Pro、C202 6代 Pro、C202 6代在內的旗艦款,分別適配全馬2H30運動員、全馬3H30運動員、全馬訓練場景,價位在799-2599元,緩震和輕量跑鞋定價399-799元,戶外和越野跑鞋定價499-899元(吊牌價口徑)。

特步品牌:深耕跑步領域定位大眾市場,體育營銷資源與產品規劃傾斜投放馬拉松領域,致力于打造跑步專家形象,差異化定位和競爭。公司在馬拉松領域具備深厚的專業賽事和營銷資源積累,是中國田徑協會的“中國馬拉松官方合作伙伴”,簽約國內頂級馬拉松選手何杰、楊紹輝等選手。特步的頂尖馬拉松競速產品160X價位已成功上探至1299元,建立了大眾-專業-精英系列的產品矩陣,以專業頂尖馬拉松跑鞋帶動大貨銷售。

361度:以飛燃、飛飚為核心的競速馬拉松跑鞋和國際線跑鞋近年聲量擴大,提升品牌專業形象,品牌基于碳臨界等技術,已基本建立跑鞋產品矩陣,尖端科技產品較國際品牌具備性價比。以2024年廈門馬拉松為例,在“破3”精英跑者中,361°跑鞋穿著率從去年同期的8.2%提升至17.2%,排名第三。以飛燃為例,其尖端產品飛燃4吊牌價定價799元,對比同類型碳板馬拉松競速跑鞋具備充分的質價比。公司入門款跑鞋飛魚、雨屏等吊牌價定價200-350之間,性價比高。

(三)消費分化,品牌商于低線市場尋求增量

高線城市競爭日益激烈,綜合性國際品牌正面臨來自小眾垂類新興品牌的份額爭奪壓力。部分國際品牌和本土龍頭企業開始將目光轉向門店數量尚未飽和的低線城市,以尋求新的增長點。我們認為,龍頭品牌重新滲透下沉市場并非易事,需要時間。定位高的品牌重新下沉需要低線市場客群需求的挖掘、產品組貨、渠道策略的配合,以及在品牌定位和拓展下沉市場新客群之間取得平衡。下沉不等于簡單推低價產品和下沉市場拓店。在當前階段消費者決策中,特別是在產品差異化不顯著的大品類(如跑步、綜訓等),性價比這一因素權重增加。因此,定位高性價比、產品力強、具備專業功能性、渠道策略配合的大眾運動品牌(如361度、安踏和特步等)有望受益。

以阿迪達斯為例,回顧國際品牌在國內低線市場的渠道擴張歷程:

(1)阿迪達斯將低線城市(尤其是三、四線城市)視為未來增長的關鍵區域。自2010年啟動“通向2015之路”戰略以來,阿迪達斯在中國新增了2000家門店,其中50%以上位于低線城市。到2015年,阿迪達斯在中國的門店數量已超過8500家,覆蓋1400個城市。

(2)阿迪達斯在高線城市渠道數飽和的背景下,2015-2016年幾乎和耐克同步做中國市場渠道進一步滲透,對低線市場業績的預估過于樂觀,生產了大量貨品導致庫存高企(截至2022年末),而當時耐克及時中止下沉。綜合產品創新不足的原因,品牌整體庫存居高不下。在當時的階段,國際品牌下沉成功率低,原因是國產品牌占據二三線及以下城市核心街鋪資源,而國際品牌產品定價相對高,渠道人群消費力和定價并不匹配