???????

??????????

如需更多報告,聯系客服13699799697(微信)

或者,掃碼閱讀報告

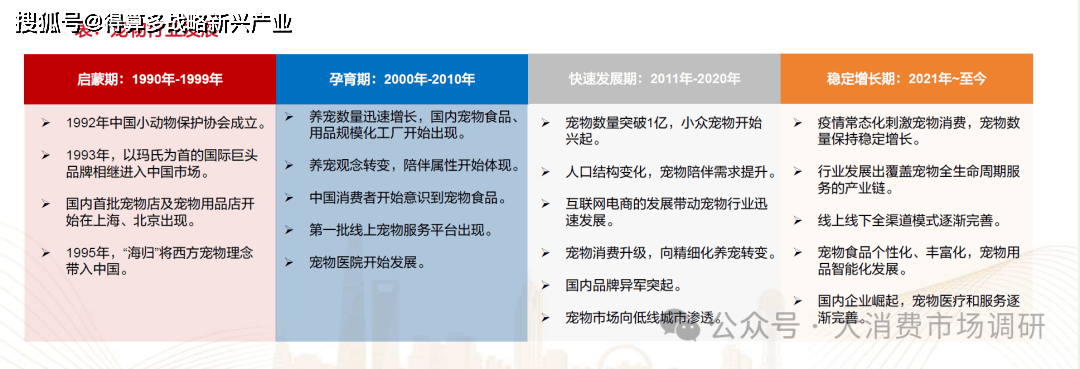

我國寵物市場起步較晚,但是市場發展速度快、規模大。20世紀初美國高度發達的工業水平推動了寵物行業萌芽的產生,商業化寵物食品逐漸代替了以人類食物殘羹為主的寵物糧食。自此,世界各國寵物市場開始迅速發展。

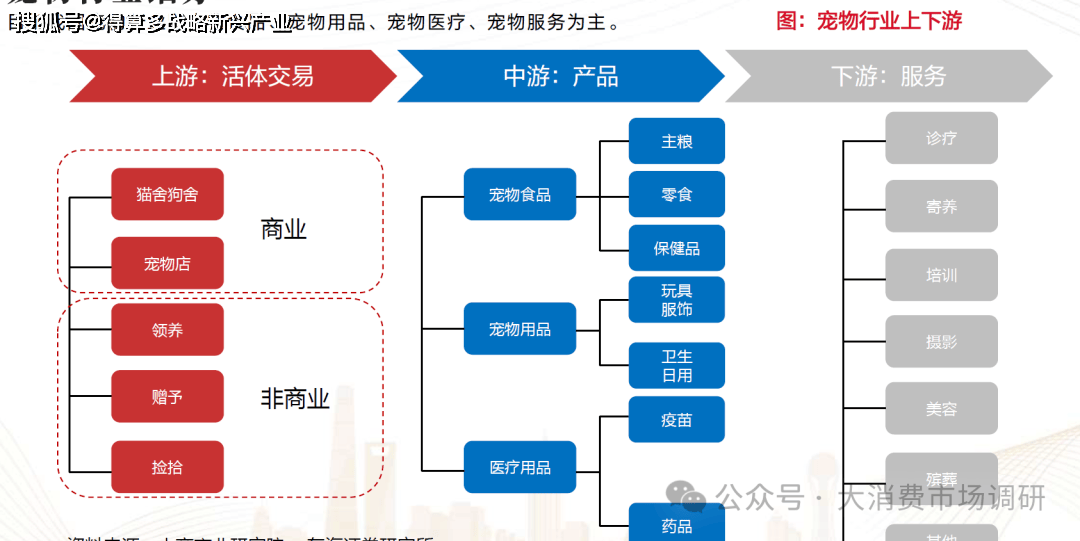

寵物食品占寵物行業消費52.30%,其中主糧為主要產品。主糧為寵物日常能量攝入來源,營養均衡可以長期喂養。零食一般含肉量高、適口性好,但營養來源較為單一,不適合長期喂養。保健品具有較強針對性,市場規模較小。我國下游消費市場渠道豐富,線上、線下全渠道發展。目前,國產品牌大多持續布局線上銷售渠道,線上渠道為我國寵物食品市場最主要的銷售渠道。主糧日常消耗量大,為寵物食品行業主要的消費產品,2023年主糧消費占寵物食品消費約67.50%。

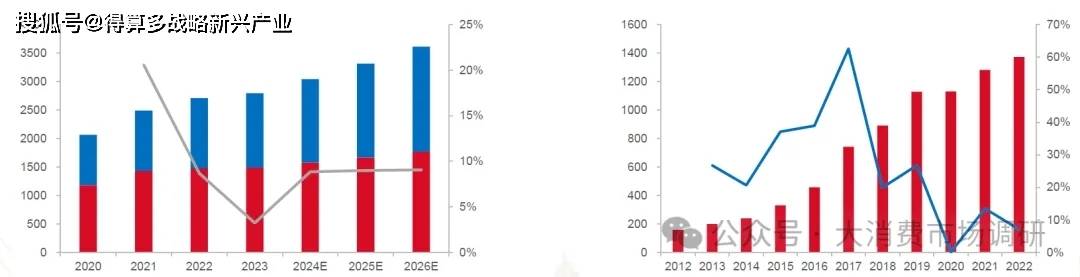

寵物市場規模持續擴大,保持較強韌性。2020年城鎮寵物(犬貓)市場規模為2065億元,2023年達2793億元,2023年同比增長3.22%。其中,寵物食品市場規模2022年為1372億元,同比增長7.02%。2016年-2022年CAGR達20.11%,近年來寵物食品市場規模增速高于行業規模增速。寵物陪伴需求日益增加,我們預計未來我國寵物市場仍將保持穩定增長。

我國寵物食品行業競爭格局較為分散。2023年美國寵物食品行業公司CR10為76.10%,日本為85.30%,我國僅為31.30%。2023年美國寵物食品行業品牌CR10為42.00%,日本為49.90%,我國為24.20%。隨著寵物食品行業市場不斷成熟,市場呈現集中度變高趨勢,在較為成熟的日本、美國市場,市場集中度仍然緩慢提升。未來中國寵物食品行業集中度有望持續提升,占據規模效應和先發優勢的公司有望受益。

我國寵物食品行業國產替代趨勢進行中。2014年中國寵物食品公司前5中,國外公司瑪氏和雀巢分別占據16.5%和5.9%的市場份額,而到了2023年寵物食品公司前5中,瑪氏和雀巢分別占據11.2%和3.2%的市場份額。國內公司在中國寵物食品市場中占比持續提升,乖寶寵物以及中寵股份提升幅度較大,目前分別位列第二和第四。

寵物食品市場品牌競爭激烈。目前高端國產寵物食品品牌存在缺口,仍被部分國外寵物食品品牌占據,例如愛肯拿、渴望以及生鮮本能。瑪氏與雀巢進入中國寵物食品市場時間較早,由于當時市場成熟度較低,其皇家和冠能品牌受市場追捧。目前國內寵物食品公司布局高端糧系列,例如佩蒂股份的爵宴以及乖寶寵物的弗列加特和汪臻醇系列等。未來,無論是在大眾品牌、中高端還是高端品牌國內寵物食品市場的品牌競爭仍會加劇