或掃碼獲取報告

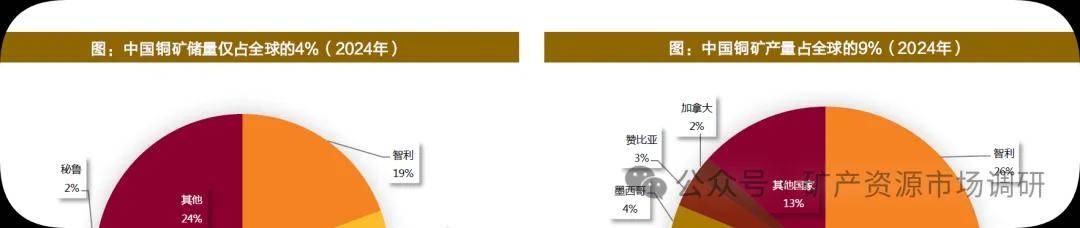

? 我國銅礦儲量占約4%。據美國地質調查局(USGS)數據,2024年全球銅礦儲量為9.8億噸,資源量位列全球前三的是智利、秘魯和澳大利亞。中國僅擁有4100萬噸,位列全球第八。

? 我國銅礦生產份額為9%。USGS數據顯示,2024年全球銅礦產量為2300萬噸,其中中國貢獻180萬噸產量,僅次于銅礦儲量更高的智利、剛果(金)和秘魯三個國家。

? 資源秉賦限制下,我國銅礦儲采失衡現象突出。中國銅礦產量占全球9%,兩倍于其儲量占比。就靜態可開采年限來看,我國僅為23年,遠低于全球43年的平均儲采水平,凸顯出一定的失衡性。

? 我國銅礦資源的條件相對較為薄弱,導致礦山成本相對于智利、秘魯和剛果(金)等資源國偏高,大多數礦山位于成本曲線的中后段。據標普統計,我國銅礦50%分位成本線(中位數水平)為186美分/磅,略高于全球184美分/磅的50%分位線水平。國內119家礦山統計樣本中,約有36家即三分之一左右位于全球90%之后的成本曲線尾部,高成本礦山數量頗高(智利7/38,秘魯3/20、剛果(金)2/19)。

? (1)礦床規模偏小,即大礦、富礦少,共生伴生礦多,品位低,全球前十大銅礦均位于海外;

? (2)我國部分銅礦資源分布在西藏等高海拔、高緯度地區,我們認為其環保處理的成本可能偏高。

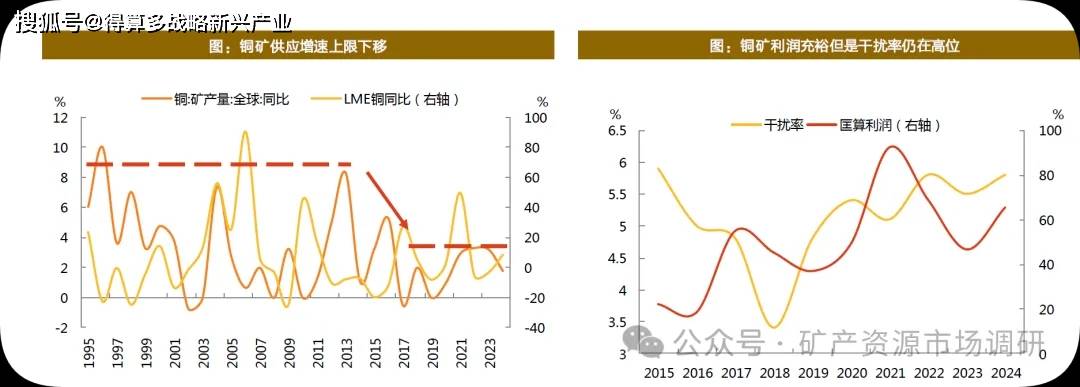

? (1)2015年后的防御性資本開支階段,銅礦新擴建項目本就受限,且常因初始投資巨大、資源保護等人為因素影響而出現建設進度不及預期的情況。如Rio Tinto與蒙古國政府的Oyu Tolgoi受巖土工程困難和成本超支等因素影響投產延后,2023年才投入運營。

? (2)2020年之后,銅礦生產成本高企,尾部高成本礦山生產的脆弱性突出。

? 因此,近年來銅礦生產利潤率(用LME銅均價相對銅礦90分位成本線匡算)較往年更為可觀,全球銅礦的干擾率卻處在歷史相對高位,使得全球銅礦供應增速上限從8-10%的高位區間下降至3%附近,全球原料供應有限,國內尤為捉襟見肘。

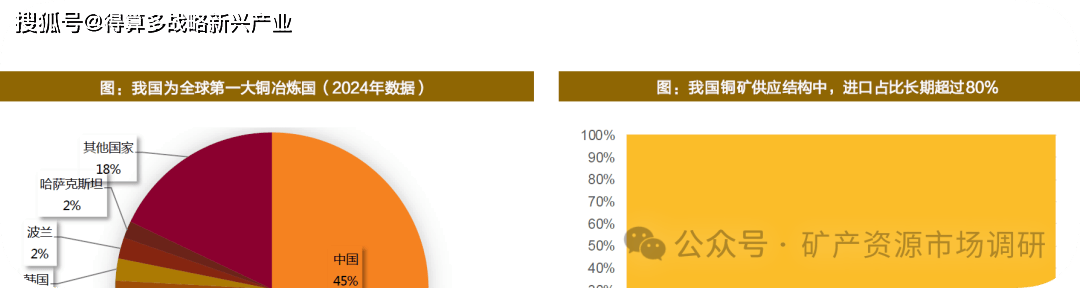

我國礦冶匹配明顯不均。我國為全球第一大銅冶煉國,2024年貢獻約45%的產量,然而前文提及我國銅礦儲量和產量分別占全球4%和9%。

? 冶煉產能和銅礦產能的缺口意味著我國銅冶煉廠原料極度依賴進口。據海關總署與上海有色網數據顯示,我國銅礦供應結構中,進口占比長期超過80%。

? 礦冶產能之差直接映射至加工費TC/RC的趨勢,影響煉廠利潤。據國際銅業研究小組(ICSG)數據,2024年起,全球銅精礦產能和精銅產能差距持續擴大,截至2025年6月相差-48.6萬噸,TC也隨之逐階下調。

? 我國冶煉產能增速迅猛,加劇原料供需矛盾。冶煉廠的建設周期遠小于礦山的建設時間,煉廠建設周期約18-24個月,然而新礦山的開發需要7-10年,時間的錯位造成結構性矛盾。2025年國內銅冶煉廠產能大幅擴張,銅陵有色等企業存在擴張動作。據上海有色網統計,截至2025年7月,我國電解銅產能增速約為15%,幾乎兩倍于全球精銅產能增速(8%),冶煉產能的大斜率放量,將進一步催化我國冶煉廠爭奪原料的局面