或掃碼獲取報告

當前處于美聯儲降息周期,疊加銅、鋁下游需求總體較好,同時工業金屬供給端擾動不斷,商品價格有望穩中有升,業內上市公司利潤繼續增厚。相關標的,銅:洛陽鉬業、紫金礦業、五礦資源、中國有色礦業、金誠信、銅陵有色、西部礦業;鋁:中國鋁業、中國宏橋、云鋁股份、神火股份、中孚實業、天山鋁業;錫:興業銀錫、華錫有色、錫業股份。

? 9月8日印尼Grasberg銅金礦因井下泥石流事故停產,當時沒有預期對生產沖擊那么大,直到9月24日運營商自由港-麥克莫倫公司發公告下調產量指引,市場才開始交易這次事故。

? Grasberg事故后,自由港將2025年產量指引下調超過20萬噸,導致2025年全球銅礦產量趨近于零;2026年產量下調27萬噸,2026年增長47萬噸或2.0%。可能帶來全球銅市場30萬噸供需缺口,短缺幅度1.3%。

? 銅價重心有望抬升3000-4000元/噸。估計本次事故導致銅價重心會從79000元/噸提升到82000-83000元/噸。回顧2023年11月巴拿馬銅礦減產,減量40多萬噸,至今未恢復運營,導致全球銅價重心抬升5000元/噸(非唯一因素)。

銅:預計2026年價格重心8.5萬元/噸以上

u 供需平衡表:我們匯總了幾家機構對未來2年全球銅供需判斷,基本都處于短缺狀態,2026年短缺幅度在1%左右,2027年短缺幅度在0.5%左右,短缺幅度收窄主要是預期Grasberg

銅礦以及Panama銅礦全面復產。

u 全球礦業界謹慎擴張:雖然銅價不斷創下歷史新高,但是礦業公司產能擴張意愿不及2010-2012年景氣周期。2025年10月份LME年會上,全球各大礦業公司高管闡述了行業觀點和公司規劃,總結來說,一是國外礦企風險偏好不高,更習慣深耕熟悉的區域,例如南美地區,除非其他地區可以實現區域協同,否則不輕易考慮在其他地方擴張產能;其次在資本開支、分紅、控制資產負債率之間尋找平衡,不會一味增加資本開支;另外各大礦企傾向于聯手開發綠地項目,以增強影響力、降低投資風險。

u 銅價下跌的觸發因素。參考過去2年,銅價下跌主要交易2方面內容,一是交易經濟衰退,如2024年7月美國就業數據大幅低于預期引發的衰退交易導致銅價大幅下跌,再如2025年4月初美國“對等關稅”引發對全球經濟前景擔憂,銅價同樣有顯著下跌。二是下游需求能否承接高銅價,國內庫存是個觀測指標。參考2024年5月份,銅價上漲過快且過高,抑制下游需求,導致國內銅在旺季累庫存,庫存走勢顯著異于往年,是銅價短期見頂的信號。當前階段需要持續觀察庫存變動。根據往年規律,十一假期之后一直到年底,國內銅庫存是下降的。一旦發現庫存逆季節規律大幅增加,說明高價格抑制了下游需求。

u Grasberg銅礦減產令年底長單談判更加艱難

? 當前銅精礦現貨加工費維持在-40美元/噸,今年年中國外礦山與國內某冶煉廠談的年中長單為0美元/噸。今年的年度長單加工費為21.25美元/噸,大型冶煉廠的長單比例在2/3左右,冶煉利潤尚可。明年長單談判壓力增加,大概率落入負數區間。

u 銅冶煉長期格局向好

? 下表總結了近2年銅冶煉相關政策或協會表態。預計隨著“反內卷”政策進一步落地,可能出臺嚴控銅冶煉產能擴張的具體措施,國內銅冶煉市場遠期格局有望改善。

鋁:氧化鋁過剩態勢明朗,嚴控新增產能利好遠期格局

u 中國只需要10400萬噸氧化鋁產能。我們定義一個氧化鋁均衡產能,中國氧化鋁需求由三部分構成:

? ①電解鋁行業:產能天花板為4543萬噸,生產1噸電解鋁消耗1.92噸氧化鋁,因此電解鋁行業每年需要:4543*1.92=8720萬噸氧化鋁。

? ②非鋁行業使用,如耐火材料、凈水材料等,每年大概需要450萬噸。

? ③出口需求:國內氧化鋁每年凈出口200萬噸,主要銷往俄羅斯。

? 以上三者相加約為9400萬噸,再考慮90%開工率,國內大概需要10400萬噸氧化鋁產能。

u 實際建成產能已經大幅過剩:截至2025年11月,國內氧化鋁建成產能已經有11480萬噸,剔除大概1000萬噸僵尸產能,還有10480萬噸產能。根據安泰科統計,2026年國內有800萬噸新建產能投產,2027年還有400萬噸產能投產。遠期來看,國內還有超過2000萬噸擬建產能。并且新增產能全部位于廣西沿海或者渤海灣,原料運費比內陸氧化鋁廠低250-300元/噸氧化鋁,將帶動國內氧化鋁成本曲線下移。預計氧化鋁價格將長期運行在3000元/噸以下。

u 未來2年是中國電解鋁產量見頂的一年。中國電解鋁合規指標4543萬噸,其中比較大的閑置產能有三個:遼寧某鋁廠閑置43萬噸,蒙東某鋁廠二期在投產35萬噸,新疆某鋁廠在投產24萬噸產能,刨除這3個合計98萬噸閑置產能,剩余4445萬噸產能,綜合各家機構預測,2025年國內電解鋁產量預計4420萬噸左右,2026年產量預計4500萬噸,基本達峰。在高額利潤刺激下,最近兩年國內不少電解鋁企業有超產,通過強化電流,實現3%以內超產,總體可控。

u “脆弱的平衡”。在國內產能打滿的情形下,今年以來國內鋁供需總體平衡,一旦需求上行,或者供給端有擾動,很容易轉向短缺,因此當前的電解鋁市場是“脆弱的平衡”。

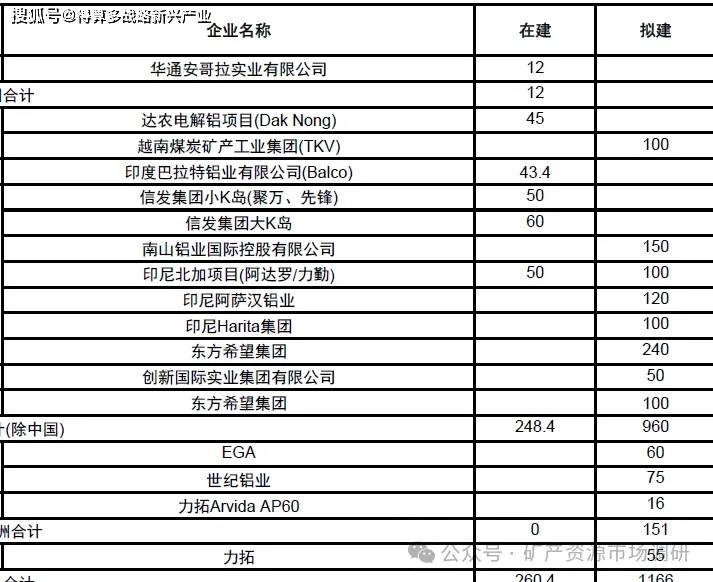

u 國外電解鋁產能投放有序。國外新增產能集中在東南亞和南亞地區。比起十幾年前中國電解鋁產能高速擴張過程,未來幾年國外電解鋁產能增長速度相對有序可控。有些企業規劃了較大規模產能,但也會根據市場情況靈活變動。

u 2026年是全球鋁產量正常增長的最后一年,之后增速可能斷崖式下滑,長期低于全球銅供給增速。2026年預計全球原鋁產量增速2.5%附近,國內增量來自電投能源35萬噸投產和天山鋁業24萬噸投產帶來的增量;國外增量來自印尼信發小K島項目、印尼力勤項目和印度Balco鋁業。到2027年國內將沒有增量,國外產能零星釋放,預計2027年全球電解鋁增速大概率低于1%。

u 2026年全球電解鋁供需緊平衡。我們統計了3家機構給出的明后年全球電解鋁供需平衡表,不一定準確,但也一定程度反應了市場觀點。明年供應和需求增速都在2%-2.5%左右,供需緊平衡。需要注意的是這是“脆弱的”平衡,建立在中國電解鋁產能利用率已經達到98%的極值,沒有任何產能彈性,任何供應端的縮減、或者需求端向上脈沖,都會使平衡表轉向短缺,并且短缺后,無法像歷史上那樣通過增加開工率來增加供給補缺口,只能通過價格上漲直到抑制需求。過去幾年,鋁價的年均價每年都抬升1000元/噸,這是行業供需越來越緊張帶來的。如果明年需求好于預期,可能迎來鋁價主升浪,大概率突破歷史前高。基于謹慎考慮,我們判斷2026年鋁價年均價22000元/噸,比2025年抬升1000元/噸左右